Управление финансовыми результатами

К12003 = 39 123 : 12 = 3 260 тыс. руб. в месяц

К12004 = 50 613 : 12 = 4 218 тыс. руб. в месяц

К12005 = 69 574 : 12 = 5 798 тыс. руб. в месяц

Расчеты показывают, что с каждым годом на предприятии происходит увеличение среднемесячной выручки. Это положительно характеризует работу предприятия.

2. Показатели платежеспособности и финансовой устойчивости.

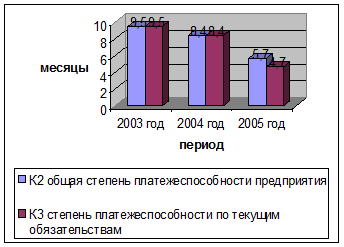

а) Общая степень платежеспособности предприятия:

К2 2003 = 31 111 : 3 260 = 9,5 месяцев

К2 2004 = 35 249 : 4 218 = 8,4 месяцев

К2 2005 = 33 171 : 5 798 = 5,7 месяцев

Данные расчеты показывают, что с каждым годом у предприятия при увеличении выручки появляется возможность быстрее погашать кредиторскую задолженность, если всю выручку направлять на расчеты с кредиторами.

б) Степень платежеспособности по текущим обязательствам:

К3 2003 = 31 111 : 3 260 = 9,5 месяцев

К3 2004 = 35 249 : 4 218 = 8,4 месяцев

К3 2005 = 27 046 : 5 798 = 4,7 месяцев

Данные расчеты показали ту же ситуацию, как и расчеты п. А. Т.е. на предприятии также наблюдается тенденция к ускоренному погашению текущих обязательств.

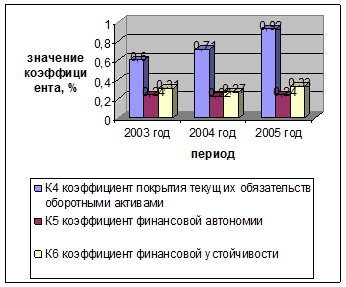

в) Коэффициент покрытия текущих обязательств оборотными активами:

К4 2003 = 18 585 : 31 111 = 0,60

К4 2004 = 24 861 : 35 249 = 0,71

К4 2005 = 24 857 : 27 046 = 0,92

Коэффициент показал, что в 2003 году текущие обязательства покрывались оборотными активами значительно медленнее, чем в 2005 году. В 2004 году по сравнению с 2005 годом такая же ситуация. Покрытие текущих обязательств оборотными активами было практически в одинаковой пропорции в 2003-2004 гг. Таким образом, можно сказать, что за счет имеющихся оборотных активов у предприятия появилась возможность быстрее рассчитаться по текущим обязательствам.

г) Коэффициент финансовой автономии:

К5 2003 = 9 614 : 40 725 = 0,24

К5 2004 = 9 558 : 44 807 = 0,22

К5 2005 = 10 851 : 44 022 = 0,24

Данный коэффициент говорит о том, что объем активов, сформированных за счет собственных средств предприятия, остается практически на одном уровне.

д) Коэффициент финансовой устойчивости:

К6 2003 = 9 614 : 31 111 = 0,31

К6 2004 = 9 558 : 35 249 = 0,27

К6 2005 = 10 851 : 33 171 = 0,33

В 2004 году по сравнению с 2003 годом финансовая устойчивость предприятия несколько снизилась. К 2005 году финансовая устойчивость снова возросла, и даже стала выше по сравнению с 2003 годом. Т.е. предприятие может осуществлять, хоть и в очень малой степени, процесс самофинансирования и использования финансовых средств с целью получения более высокой прибыли.

Изменение показателей платежеспособности и финансовой устойчивости в совокупности за 2003-2005 гг. изображено на рисунках 7 и 8.

Рис. 7 Показатели платежеспособности предприятия за 2003-2005 гг.

Рис. 8 Показатели финансовой устойчивости предприятия за 2003-2005 гг.

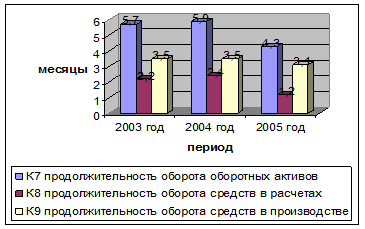

3. Показатели деловой активности.

а) Продолжительность оборота оборотных активов:

К7 2003 = 18 585 : 3 260 = 5,7 месяцев

К7 2004 = 24 861 : 4 218 = 5,9 месяцев

К7 2005 = 24 857 : 5 798 = 4,3 месяцев

Расчеты показали, что к 2005 году оборачиваемость оборотных активов на предприятии ускорилась. Поэтому можно предположить, что предприятие может еще более эффективно использовать оборотные средства для получения дополнительной выручки.

б) Продолжительность оборота средств в расчетах:

К8 2003 = (18 585 – 6 595 – 4 766 + 0) : 3 260 = 2,2 месяцев

К8 2004 = (24 861 – 9 368 – 6 233 + 700) : 4 218 = 2,4 месяцев

К8 2005 = (24 857 – 9 701 – 9 065 + 700) : 5 798 = 1,2 месяцев

Из данных показателей можно сделать вывод, что к 2005 году на предприятия наметилась тенденция к ускоренному погашению дебиторской задолженности.

в) Продолжительность оборота средств в производстве:

К9 2003 = (6 595 – 0 + 4 766) : 3 260 = 3,5 месяцев

К9 2004 = (9 386 - 700 + 6 233) : 4 218 = 3,5 месяцев

К9 2005 = (9 701 – 700 + 9 065) : 5 798 = 3,1 месяцев

Мы видим, что к 2005 году скорость оборачиваемости капитала в запасах ускорилась. В 2003-2004 гг. данный показатель был на одном уровне.

Изменение показателей деловой активности в совокупности за 2003-2005 гг. изображено на рисунке 9.

Рис. 9 Показатели деловой активности предприятия за 2003-2005 гг.

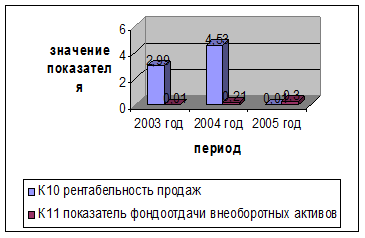

4. Показатели рентабельности и интенсификации процесса производства.

а) Рентабельность продаж:

Этот показатель был рассчитан в разделе 2.3.1. данной работы (таблица 3):

К10 2003 = 2,99

К10 2004 = 4,53

К10 2005 = 0,01

Таким образом, улучшения в реализации деятельности наблюдаются в 2004 году по сравнению с 2003 годом – увеличение прибыли на 1 рубль выручки на 1,54 пункта. Иная ситуация обстоит в 2005 году по сравнению с предыдущими годами – снижение прибыли на 1 рубль выручки до 0,01.

б) Показатель фондоотдачи внеоборотных активов:

К11 2003 = 3 260 : 22 140 = 0,01

К11 2004 = 4 218 : 19 946 = 0,21

К11 2005 = 5 798 : 19 165 = 0,30

Данные расчеты показали, что к 2005 году внеоборотные активы предприятия стали использоваться интенсивнее.

Изменение показателей деловой активности в совокупности за 2003-2005 гг. изображено на рисунке 10.

Рис. 10 Показатели рентабельности и интенсификации процесса производства предприятия за 2003-2005 гг.

Далее рассмотрим динамику изменения всех выше рассчитанных показателей. Для этого все данные обобщим в таблицу 5.

Таблица 5

Динамика основных индикаторов финансового состояния ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

|

Показатель |

2003 год |

2004 год |

2005 год |

Изменение | |

|

в 2004 году по сравнению с 2003 годом |

в 2005 году по сравнению с 2004 годом | ||||

|

1. Среднемесячная выручка (К1), тыс. руб. |

3 260 |

4 218 |

5 798 |

+958 |

+1 580 |

|

2. Общая степень платежеспособности пред-приятия (К2) |

9,5 |

8,4 |

5,7 |

-1,1 |

-2,7 |

|

3. Степень платежеспособности по текущим обязательствам (К3) |

9,5 |

8,4 |

4,7 |

-1,1 |

-3,7 |

|

4. Коэффициент покрытия текущих обяза-тельств оборотными активами (К4) |

0,60 |

0,71 |

0,92 |

+0,11 |

+0,21 |

|

5. Коэффициент финансовой автономии (К5) |

0,24 |

0,22 |

0,24 |

-0,02 |

+0,22 |

|

6. Коэффициент финансовой устойчивости (К6) |

0,31 |

0,27 |

0,33 |

-0,04 |

+0,06 |

|

7. Продолжительность оборота оборотных активов (К7) |

5,7 |

5,9 |

4,3 |

+0,2 |

-1,6 |

|

8. Продолжительность оборота средства в расчетах (К8) |

2,2 |

2,4 |

1,2 |

+0,2 |

+1,2 |

|

9. Продолжительность оборота средств в производстве (К9) |

3,5 |

3,5 |

3,1 |

0 |

-0,4 |

|

10. Рентабельность продаж (К10) |

2,99 |

4,53 |

0,01 |

+1,54 |

-4,52 |

|

11. Показатель фондоотдачи внеоборотных активов (К11) |

0,01 |

0,21 |

0,30 |

+0,20 |

+0,09 |