Управление финансовыми результатами

Экономическая прибыль отличается от бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных фондов, принадлежащих владельцу фирмы).

7. По характеру использования чистая прибыль подразделяется на капитализированную (нераспределенную) и потребляемую.

Капитализированная прибыль – это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия.

Потребляемая прибыль – та ее часть, которая расходуется на выплату дивидендов акционерам и учредителям предприятия.

Основную часть прибыли предприятия получают от реализации продукции и услуг.

Прибыль от реализации продукции в целом зависит от четырех факторов первого уровня соподчиненности: объем реализации продукции (VPП); ее структуры (У∂i); себестоимости (Сi) и уровня среднереализационных цен (Цi):

П=∑[ VPПобщ* У∂i*(Цi- Сi)]. (3)

- объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объемов продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

- структура товарной продукции может также по-разному влиять на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

- себестоимость и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот. [24, стр. 267]

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастет, и наоборот.

По результатам факторного анализа можно оценить качество прибыли. Качество прибыли от основной деятельности признается высоким, если ее увеличение обусловлено ростом объема продаж, снижением себестоимости продукции. Низкое качество прибыли характеризуется ростом цен на продукцию без увеличения физического объема продаж и снижения затрат на рубль продукции.

Размер прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это, прежде всего, доходы от инвестиционной и финансовой деятельности, а также прочие операционные доходы и расходы, внереализационные доходы и расходы.

К внереализационным доходам относятся: кредиторская и депонентская задолженность, по которой истек срок исковой давности, поступление ранее списанных долгов, прибыль прошлых лет, выявленная в отчетном году; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров, а также суммы, причитающиеся в возмещение причиненных убытков связи с нарушением хозяйственных договоров, от зачисления на баланс имущества, оказавшегося в излишке по результатам инвентаризации, курсовые разницы и др.

В состав расходов от внереализационных операций включаются: убытки от списания недостач материальных ценностей, выявленных при инвентаризации, когда виновники не установлены; суммы уценки производственных запасов, готовой продукции и товаров в соответствии с установленным порядком; убытки от списания безнадежных долгов; убытки по операциям прошлых лет, выявленные в текущем году и др.

К инвестиционным доходам относятся проценты к получению по облигациям, депозитам, по государственным ценным бумагам, доходы от участия в других организациях, доходы от реализации основных средств и иных активов и т.п.

Финансовые расходы включают выплату процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

Прочие операционные доходы и расходы – это поступления и расходы от реализации основных средств, иного имущества и дебиторской задолженности; списание основных средств с баланса в результате морального износа; сдача имущества в аренду; курсовые разницы по операциям в иностранной валюте; полученные и выплаченные пени, штрафы, неустойки; прибыль (убытки) прошлых лет, выявленная в отчетном году и др.

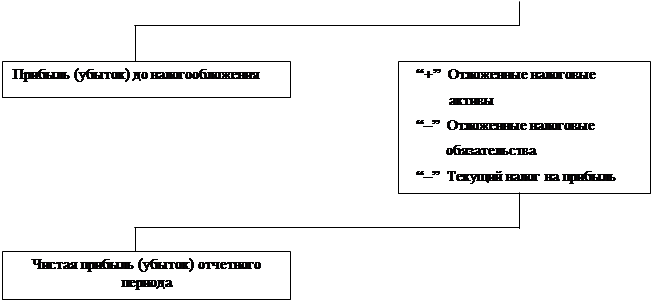

В общем, схема формирования финансового результата предприятия имеет следующий вид (рисунок 1):

|

|

|

|

|

Рис.1 Схема формирования финансового результата предприятия

В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю. Здесь используются методы цепных подстановок и абсолютных разниц.

В заключение разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от внереализационных операций и увеличение прибыли от долгосрочных и краткосрочных финансовых вложений.

Показатели рентабельности

Рентабельность-это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. [24, стр. 280]