Управление финансовыми результатами

Все имущество предприятия относится к федеральной собственности. Пределы прав предприятия по распоряжению имуществом устанавливаются Договором о закреплении имущества.

Управление ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» осуществляет начальник учреждения, непосредственно в соответствии с законодательством РФ, положением о порядке управления и распоряжения имуществом предприятий исправительно-трудовых учреждений (ИТУ), Договором о закреплении имущества и Уставом.

Прекращение деятельности может осуществляться в виде реорганизации (слияния, присоединения, выделения, преобразования в иную организационно-правовую форму) или ликвидации в соответствии с решением Федеральной службы исполнения наказаний России.

2.2 Анализ финансовых результатов от реализации продукции

2.2.1 Анализ состава и динамики прибыли предприятия

В процессе анализа необходимо изучить состав прибыли, ее структуру и динамику за анализируемый период. Рассмотрим динамику величины и состава прибыли ГУП «УТ-389/29 ГУИН МЮ РФ по Свердловской области» от всех видов деятельности до налогообложения по данным формы № 2 «Отчет о прибылях и убытках». Для проведения анализа воспользуемся данными таблицы Приложений А, Б, (рис. 2, 3).

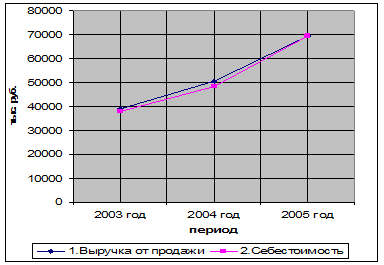

Рис.2 Взаимосвязь изменение выручки от продажи и себестоимости проданных товаров, продукции, работ, услуг за 2003-2005 гг.

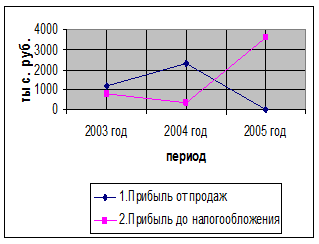

Рис. 3 Изменение прибыли от продаж и прибыли до налогообложения за 2003-2005 гг.

Анализ данных, приведенных в таблицах Приложений А, Б (рис. 2, 3), показывает, что в 2005 году предприятие добилось лучших финансовых результатов по сравнению с 2003-2004 гг. Так прирост прибыли до налогообложения в 2005 году составил 3 273 тыс. руб. по сравнению с 2004 годом (это почти в 10 раз больше). Не очень перспективная ситуация обстояла в 2004 году по сравнению с 2003 годом. Здесь произошло снижение прибыли на 454 тыс. руб. или 42,7 %.

Анализ структуры прибыли до налогообложения позволил установить, что основную ее часть в 2003-2004 гг. составляла прибыль от продажи товаров, продукции, работ, услуг: 147,4 % в 2003 году, 676,1 % в 2004 году. В 2005 году основную часть прибыли до налогообложения составляли внереализационные доходы – 276,2 %.

Снижение доли прибыли от основной деятельности в 2005 году на 675,8 пункта объясняется увеличением себестоимости продукции (на 21166,9 пункта) наряду с увеличением темпов объемов продаж (на 12842,7 пункта).

Динамика изменения финансовых результатов показывает, что выручка от продажи товаров, продукции, работ, услуг увеличилась в 2004 году по сравнению с 2003 годом на 11 490 тыс. руб. (или на 29,4 %). В 2005 году по сравнению с 2004 годом данный показатель увеличился на 18 961 тыс. руб. (или на 37,5 %)

Наблюдается и увеличение себестоимости проданных товаров, продукции, работ, услуг: в 2004 году по сравнению с 2003 годом – на 10 367 тыс. руб. (или на 27,3 %), в 2005 году по сравнению с 2004 годом – на 21 243 тыс. руб. (или на 44,0 %). В результате чего валовая прибыль значительно уменьшилась в 2005 году по сравнению с 2004 годом (на 2 282 тыс. руб.).

Расхождение в темпах роста объема продаж и себестоимости объясняется сдвигами в структуре реализованной продукции в сторону менее рентабельной.

Финансовый результат от внереализационной деятельности: в 2004 году по сравнению с 2003 годом привел к снижению суммы налогооблагаемой прибыли на 1 713 тыс. руб., а в 2005 году по сравнению с 2004 годом, наоборот, к увеличению суммы налогооблагаемой прибыли на 10 734 тыс. руб. (9 976 - (-758)).

Финансовый результат от операционной деятельности: в 2004 году по сравнению с 2003 годом привел к увеличению суммы налогооблагаемой прибыли на 136 тыс. руб. (-111 - (-247)), а в 2005 году по сравнению с 2004 годом к снижению суммы налогооблагаемой прибыли на 203 тыс. руб. (или на 69,8%).

Таким образом, проведенный структурный анализ прибыли до налогообложения показал, что в 2003-2004 гг. основным источником ее формирования на предприятии является прибыль от продажи товаров, продукции, работ, услуг; в 2005 году таким источником является внереализационная деятельность.

2.2.2 Факторный анализ прибыли от продаж

Налогооблагаемая прибыль представляет собой конечный результат деятельности предприятия не только в сфере производства, но и в сфере обращения. Поэтому необходимо учитывать все факторы, оказывающие влияние на ее увеличение или уменьшение.

Для факторного анализа прибыли источниками информации являются данные отчетности и учетных регистров бухгалтерских и планово-экономических служб предприятия. На основе этих данных составим таблицу 1.

Таблица 1

Анализ динамики объема реализации и прибыли ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

|

Показатель |

Предыдущий год (базис) |

Данные отчетного периода, по ценам и себестоимости базисного периода |

Отчетный год | |||

|

2003 год |

2004 год |

2004 год по ценам и себестоимости 2003 года |

2005 год по ценам и себестоимости 2004 года |

2004 год |

2005 год | |

|

1. Выручка от продажи товаров, продукции, работ, услуг (без НДС и акцизов), тыс. руб. (Q) |

39123 |

50613 |

39677 |

53334 |

50613 |

69574 |

|

2. Полная себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. (S) |

37954 |

48321 |

38430 |

51928 |

48321 |

69564 |

|

3. Прибыль, тыс. руб. (P) |

1169 |

2292 |

1247 |

1406 |

2292 |

10 |

Сравнение динамики объема продаж продукции, исчисленного в оптовых ценах и по полной себестоимости показывает, что:

1) объем реализации в 2004 году по сравнению с 2003 годом увеличился на 29,4 % в оптовых ценах [((50 613 : 39 123) х 100) – 100 = 29,4 %] и на 27,3 % по полной себестоимости [((48 321 : 37 954) х 100) – 100 = 27,3 %];