Финансовое обеспечение производства и реализации продукции птицеводства

Внереализационными доходами являются: штрафы, пени, неустойки за нарушение договорных обязательств; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов); прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания не пригодных к восстановлению и дальнейшему использованию активов, и т.п. Данные о финансовых результатах деятельности предприятия представлены в таблице 6.

Таблица 6

Финансовые результаты деятельности предприятия, (тыс. руб.)

|

Показатели |

1999 г. |

2000 г. |

2001 г. |

|

Выручка от продажи продукции |

32691 |

42079 |

55022 |

|

Себестоимость проданной продукции |

27972 |

38893 |

52324 |

|

Прибыль (убыток) от продаж |

4719 |

3186 |

2698 |

|

Проценты к уплате |

- |

- |

1579 |

|

Компенсации |

492 |

- |

- |

|

Внереализационные доходы |

73 |

464 | |

|

Субсидии |

- |

- |

2417 |

|

Внереализационные расходы |

144 |

39 |

3 |

|

Чистая прибыль |

5140 |

3147 |

3997 |

Как говорилось выше, предприятие увеличило выпуск продукции, соответственно увеличилась выручка, однако по данным таблицы 6 мы видим ежегодное существенное снижение прибыли предприятия. В 2001 году предприятие получило бы существенно меньшую прибыль, если бы не бюджетные субсидии. Это говорит о снижении эффективности производства.

Законодательно закреплены два метода отражения выручки от реализации продукции:

• по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов — метод начислений;

• по мере оплаты — кассовый метод.

Между этими методами имеется существенная разница. Моментом реализации в первом случае и, следовательно, образованием выручки считается дата отгрузки, т. е. поступление денежных средств предприятию за отгруженную продукцию не является фактором определения выручки. В основе этого метода лежит юридический принцип перехода прав собственности на товар. Но в случае несвоевременной оплаты поставленной продукции, несостоятельности плательщика или банка, обслуживающего плательщика, предприятие может иметь серьезные финансовые проблемы, результатом которых могут стать неплатежи по налогам и налоговым обязательствам, срыв расчетов с предприятиями-смежниками, возникновение цепочки неплатежей.

Второй метод — определение выручки по фактическому поступлению средств на денежные счета предприятия — вправе использовать малые предприятия. Моментом образования выручки для целей налогообложения считается дата поступления средств на счета предприятия. Такой порядок учета выручки позволяет производить своевременные расчеты с бюджетом и внебюджетными фондами, так как под начисленные налоги и платежи имеется реальный денежный источник. В настоящее время предприятие может для целей налогообложения самостоятельно выбирать метод учета выручки.

Реализацией продукции и поступлением выручки на денежные счета предприятия завершается последняя стадия кругооборота средств предприятия, в которой товарная стоимость вновь превращается в денежную.

Если поступление выручки на денежные счета предприятия — завершение кругооборота средств, то ее использование представляет собой как начало нового кругооборота, так и стадию распределительных процессов, при которой формируется доходная база бюджетов разных уровней и обеспечиваются тем самым общегосударственные интересы, а также образуются собственные финансовые ресурсы предприятия.

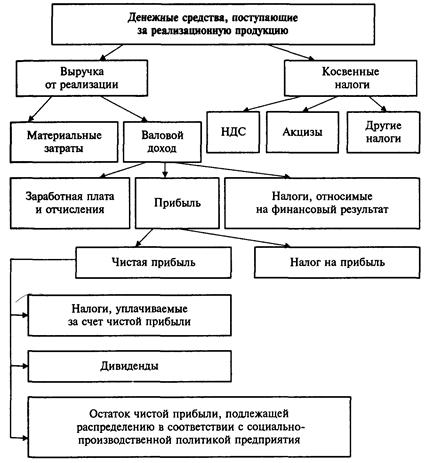

Рис. 2. Направления использования выручки

Выручка, поступившая на счета предприятия, используется в первую очередь на оплату счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих изделий, запасных частей для ремонта, топлива, энергии. Из выручки выплачивается заработная плата, возмещается износ основных фондов, формируется прибыль предприятия.

С экономической точки зрения прибыль — это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль — это разность между имущественным состоянием предприятия на конец и начало отчетного периода. Прибылью считается превышение доходов над расходами. Обратное положение называется убытком.

Под доходами предприятия подразумевается увеличение экономических выгод в результате поступления денежных средств, иного имущества и (или) погашения обязательств, приводящее к увеличению капитала.

Как известно, доходы предприятий в зависимости от их характера, условия получения и направлений его деятельности подразделяются на:

• доходы от обычных видов деятельности;

• прочие доходы;

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

К прочим доходам относятся: операционные, внереализационные, а также чрезвычайные доходы.

Изучение всех аспектов, связанных с прибылью, привело к пониманию того, что прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Это привело к разграничению понятий бухгалтерская и экономическая прибыль. Первая — результат реализации товаров и услуг, вторая — результат «работы» капитала.