Финансовое обеспечение производства и реализации продукции птицеводства

Во втором разделе лицевого счета (производственного отчета) "Выход продукции" отражают выход основной и побочной продукции птицеводства, относимой с кредита счета 20, субсчет 2 "Животноводство", в дебет корреспондирующих счетов 43, 11 и др. с указанием количества и суммы.

Данные о выходе продукции животноводства в лицевом счете (производственном отчете) отражают на основании отчета о процессах инкубации, составляемый на основании первичных документов по выходу продукции: на яйца- дневников поступления сельскохозяйственной продукции (ф. № 168-АПК), на оприходование суточного молодняка птицы и его сортировки - акт на вывод и сортировку суточного молодняка птицы (ф. № 224-АПК) и др.

Показатели выхода продукции, указанные в данном разделе лицевого счета (производственного отчета), должны соответствовать данным, отраженным в следующих сводных формах о движении продукции и животных: в отчетах о движении материальных ценностей (ф. № 265-АПК), о движении птицы на фермах (ф. № 223-АПК), книгах учета движения птицы (ф. № 304-АПК).

Подразделения хозяйства ежемесячно в установленные графиком документооборота сроки представляют лицевые счета (производственные отчеты) по птицеводству в центральную бухгалтерию, там после соответствующей проверки включенных в них данных делают записи в бухгалтерские регистры.

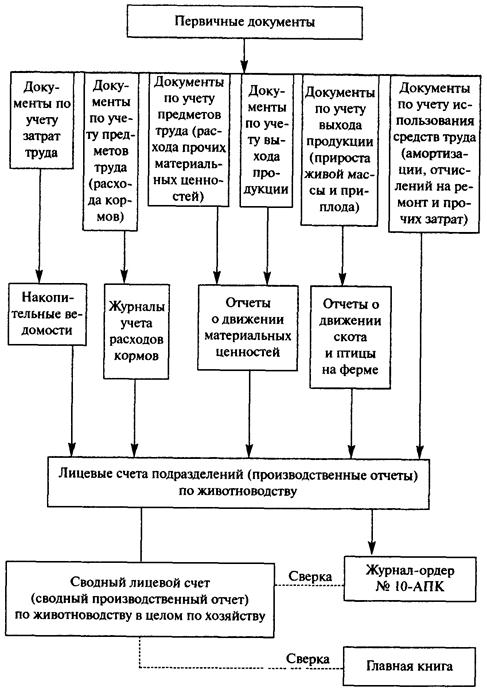

Для получения сводных данных по объектам учета затрат в целом по фабрике ведут сводный лицевой счет (сводный производственный отчет) по животноводству, в котором обобщают данные о затратах и выходе продукции животноводства в целом.

Одновременно с записями в сводный лицевой счет (сводный производственный отчет) итоговые данные из лицевых счетов (производственных отчетов) подразделений с группировкой по корреспондирующим счетам заносят в журнал-ордер № 10-АПК, а из него кредитовые обороты в установленном порядке ежемесячно переносят в Главную книгу.

Общая схема учета затрат и выхода продукции животноводства может быть представлена в следующем виде:

Рис. 4. Схема учета затрат и выхода продукции животноводства

Содержание основных хозяйственных операций учёта затрат и выхода продукции птицеводства оформляются следующими бухгалтерскими записями

Таблица 12

Хозяйственные операции по исчислению себестоимости продукции на птицефабрике "Махачкалинская" в 2001 г.

|

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, тыс. руб. |

|

1. Начислена оплата труда птичницам и другим работникам птицеводства |

20/2 |

70 |

1228 |

|

2. Произведены начисления на социальные нужды от заработной платы (24,6%) |

20/2 |

69 |

302,09 |

|

3. Отнесена на производство стоимость израсходованных кормов |

20/2 |

10 |

40946 |

|

4. Отнесена на производство стоимость услуг вспомогательных производств, всего: в т.ч. электроснабжения |

20/2 20/2 |

23 23 |

1080 800 |

|

5. Начислена амортизация основных средств, использованных непосредственно в птицеводстве |

20/2 |

02 |

386 |

|

6. Израсходованы топливо и ГСМ на нужды основного производства |

20/2 |

10 |

902 |

|

7. Израсходованы ремонтные и строительные материалы |

20/2 |

10 |

1631 |

|

8. Отнесена на производство стоимость павшей взрослой птицы |

20/2 |

94 |

2836 |

|

9. Списана недостача продукции птицеводства по биологическим причинам в пределах норм естественной убыли |

20/2 |

94 |

1325 |

|

10. Отнесена в затраты птицеводства доля общепроизводственных расходов |

20/2 |

25 |

762 |

|

и общехозяйственных расходов |

20/2 |

26 |

2372 |

|

11. Оприходована продукция птицеводства, всего: в т.ч. яйцо прирост живой массы |

43 43 11 |

20/2 20/2 20/2 |

53292 45899 4574 |

|

12. Оприходован помёт |

10 |

20/2 |

- |

4.2. ИСЧИСЛЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПТиЦЕВОДСТВА

Точность исчисления себестоимости отдельных видов продукции птицеводства, в значительной степени зависит от правильности построения аналитического учёта затрат по взрослому поголовью и молодняку.

Продукция птицеводства подразделяется на основную и побочную. Для взрослого стада кур, как маточного, так и промышленного основной продукцией является яйцо, побочной – пух, перо, помёт.

Объектами исчисления себестоимости в птицеводстве являются: по родительскому стаду — инкубационные яйца, по промышленному стаду — пищевые яйца, по молодняку птицы — прирост живой массы, по инкубации — суточные птенцы. Побочную продукцию птицеводства — перо, пух, отходы инкубационного цеха (задохлики, кровяное кольцо, петушки, забитые в суточном возрасте) — оценивают по ценам возможной реализации или использования.

Методическими рекомендациями по планированию, учёту и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве себестоимость продукции птицеводства предложено исчислять следующим образом: себестоимость 1 тыс. яиц и 1 ц прироста живой массы птицы исчисляют исходя из затрат на содержание и выращивание птицы (за вычетом стоимости навоза и прочей продукции) и количества соответствующей продукции (яиц, прироста живой массы).