Финансовое обеспечение производства и реализации продукции птицеводства

Как мы видим из расчётов, у птицефабрики "Махачкалинской" на начало 1999 года была абсолютная финансовая устойчивость, т.к. было соблюдено вышеуказанное неравенство.

Нормальная финансовая устойчивость

Эта ситуация характеризуется неравенством

СОС < 33 < ИФЗ.

Приведенное соотношение соответствует положению, когда успешно функционирующее предприятие использует для покрытия запасов различные «нормальные» источники средств — собственные и привлеченные.

Расчёты показывают, что у предприятия на конец 2000 и 2001 года была нормальная финансовая устойчивость, характерная соблюдению данного неравенства.

Неустойчивое финансовое положение

Эта ситуация характеризуется неравенством

33 > ИФЗ.

Данное соотношение соответствует положению, когда предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся в известном смысле «нормальными», т. е. обоснованными.

Критическое финансовое положение

Характеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность. Последние показатели можно получить из разделов 2 и 3 формы № 5 либо рассчитать по данным аналитического учета. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами. В условиях рыночной экономики при хроническом повторении ситуации предприятие должно быть объявлено банкротом.

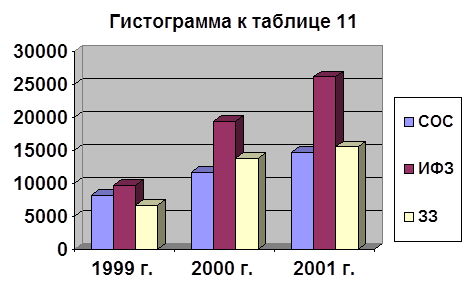

Произведённые выше в данном разделе расчёты более наглядно приведены в таблице и гистограмме.

Таблица 11

Анализ финансовой устойчивости птицефабрики "Махачкалинская"

|

Показатели |

1999 г. на начало |

2000 г. на конец |

2001 г. на конец |

|

СОС |

8230 |

11663 |

14642 |

|

ИФЗ |

9742 |

19436 |

26122 |

|

ЗЗ |

6705 |

13741 |

15523 |

Как видно из данных таблицы 11 у птицефабрики "Махачкалинской" финансовое положение в течение 3-х лет было следующим: в 1999 году была абсолютная финансовая устойчивость, в 2000 году была нормальная финансовая устойчивость и в 2001 году была также нормальная финансовая устойчивость.

Одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств является коэффициент автономии (Ка), равный доле источников собственных средств в общем итоге баланса-нетто. Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5. Значение Ка>0,5, показывает, что все обязательства предприятия могут быть покрыты его собственными средствами. Выполнение ограничения Ка>0,5 важно не только для самого предприятия, но и для его кредиторов. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущие периоды. Такая тенденция, с точки зрения кредиторов, повышает гарантии погашения предприятием своих обязательств.

Обязательства

Ка = ----------------------------------------------

Валюта баланса

На начало 1999 года: Ка = 2390 / 17276 = 0,1

На конец 2000 года: Ка = 9303 / 32062 = 0,29

На конец 2001 года: Ка = 12251 / 38813 = 0,31

Как мы видим, коэффициент ежегодно увеличивается, т.е. обязательства предприятия с каждым годом растут.

Коэффициент автономии дополняет коэффициент соотношения заемных и собственных средств (Кз/с), который представляет собой частное от деления всей суммы обязательств по привлеченным заемным средствам на сумму собственных средств. Он указывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Нормальное ограничение для коэффициента соотношения заемных и собственных средств Кз/с<1.

Обязательства п/п

Кз/с = --------------------------------------------------------

Собственные ср-ва п/п

На начало 1999 года: Кз/с = 2390 / 14886 = 0,16

На конец 2000 года: Кз/с = 9303 / 22759 = 0,4

На конец 2001 года: Кз/с = 12251 / 26562 = 0,46

Как видно, данный показатель тоже растёт с каждым годом, что говорит о том, что предприятие с каждым годом всё больше привлекает кредитов и других заёмных средств для осуществления производственной деятельности.

Также существенной характеристикой финансового состояния является коэффициент соотношения мобильных и иммобилизованных средств (Км/и) Значение коэффициента в большей степени обусловлено отраслевыми особенностями круговорота средств анализируемого предприятия.

Оборотные средства п/п (мобил)

Км/и = ----------------------------------------------------------------------------

Внеоборотные ср-ва п/п (иммобил)

На начало 1999 года: Км/и = 10496 / 6780 = 1,55

На конец 2000 года: Км/и = 20842 / 11220 = 1,86

На конец 2001 года: Км/и = 26797 / 12016 = 2,2

В данном случае мы видим рост показателя. Как было сказано выше, это в большей степени обусловлено отраслевыми особенностями предприятия. Здесь мы видим, что на конец 2001 года на 1 рубль внеоборотных приходится 2,2 рубля оборотных активов.

Весьма существенной характеристикой устойчивости финансового состояния является коэффициент маневренности (Км), равный отношению собственных оборотных средств предприятия к общей величине источников собственных средств. Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокое значение коэффициента маневренности положительно характеризует финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,5.

Собственные оборотные ср-ва п/п

Км = -------------------------------------------------------------------------

Общая величина ист. собств. ср-в

На начало 1999 года: Км = 8230 / 14886 = 0,55

На конец 2000 года: Км = 11663 / 22759 = 0,5

На конец 2001 года: Км = 14642 / 26562 = 0,55