Финансовое обеспечение производства и реализации продукции птицеводства

Как видно из таблицы 7 у предприятия ежегодно увеличивается выручка от реализации, а прибыль и кредиторская задолженность варьирует, то увеличиваясь, то уменьшаясь Также предприятие в 2000 и 2001 году привлекло кредиты и займы. К тому же в 2001 году птицефабрика получила наибольшие бюджетные ассигнования по сравнению с предыдущими годами и получила субсидии. В таблице 8 показаны темпы роста выпускаемой продукции.

Таблица 8

Темпы роста выпускаемой продукции птицеводства по птицефабрике "Махачкалинская" Кировского района г. Махачкалы, тыс. руб.

|

Показатели |

Яйца, тыс. шт. |

Птица, ц |

Мясо птицы, ц | |||

|

1999 г. |

2001 г. |

1999 г. |

2001 г. |

1999 г. |

2001 г. | |

|

Размеры выпускаемой продукции |

36949 |

45899 |

2565 |

4442 |

222 |

479 |

|

Цена продажи продукции |

0,79 |

1,04 |

1,6 |

2,4 |

1,16 |

1,6 |

|

Объём реализованной продукции |

36275 |

45803 |

1952 |

2634 |

222 |

479 |

|

Выручка от продажи продукции |

28591 |

47637 |

3128 |

6326 |

259 |

736 |

|

Темпы роста выпускаемой продукции, % |

Х |

124,2 |

Х |

173,18 |

Х |

215,77 |

|

Темпы роста товарной продукции, % |

Х |

126,26 |

Х |

134,94 |

Х |

215,77 |

|

Темпы роста цены реализации, % |

Х |

131,65 |

Х |

150 |

Х |

137,93 |

Как видно из таблицы 8 и из предыдущих таблиц в 2001 году увеличились размеры выпускаемой продукции по сравнению с 1999 годом. Возросла также цена продажи продукции. Увеличились объёмы реализации и, соответственно, выручка от реализации. Темпы роста цены реализации яиц опережают темпы роста выпуска яиц. А с птицей и мясом ситуация обратная, т.е. цена реализации растёт медленнее, чем рост объёмов производства и реализации.

3.4. ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ В ФИНАНСОВЫХ РЕСУРСАХ ДЛЯ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

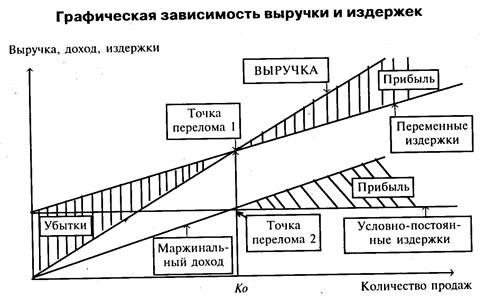

Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует установить точку безубыточности. Найти точку безубыточности необходимо для определения объема и стоимости продаж, при которых коммерческое предприятие способно покрыть все свои расходы, не получая прибыль, но и без убытка. Этот метод планирования прибыли базируется на принципе разделения затрат на условно-постоянные и условно-переменные и расчете маржинальной прибыли. Из выручки от реализации продукции (без НДС, акцизов, таможенных пошлин) вычитаются условно-переменные затраты и получается маржинальная прибыль. Далее из маржинальной прибыли вычитаются условно-постоянные расходы и определяется финансовый результат (прибыль или убыток). Точка безубыточности — это такой объем выручки, при котором предприятие не получает ни прибыли, ни убытка. Более наглядно это можно представить графически.

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Точка критического объема производства показывает объем производства, при котором величина выручки от реализации равна ее полной себестоимости.

Анализ взаимосвязи "затраты — выручка — прибыль" предполагает использование трех элементов

• маржинальный доход,

• относительный доход,

• передаточное отношение, или операционный (производственный) рычаг

Маржинальный доход — это разница между выручкой от продаж и переменными затратами на ее производство, т. е.

МД=В - ПЕР

Относительный доход — это маржинальный доход, выраженный в процентах по отношению к выручке от продаж, т.е.

СОД= (МД/В) *100.

Передаточное отношение — это отношение маржинального дохода к прибыли от реализации продукции, т.е.

ПО = МД/Пр.

Таблица 9

Расчёт маржинального и относительного дохода для продукции птицефабрики "Махачкалинская"

|

Показатели |

2001 г. | ||

|

Яйца, тыс. шт. |

Мясо птицы, ц. |

Птица всякая, ц. | |

|

1. Объем реализации |

45803 |

479 |

2634 |

|

2. Цена единицы, тыс. руб. |

1,04 |

1,6 |

2,4 |

|

3. Выручка от продаж, тыс. руб. |

47637 |

736 |

6326 |

|

4. Переменные затраты, тыс. руб. |

40871 |

2074 |

8308 |

|

Маржинальный доход |

6766 |

-1338 |

-1982 |

|

Относительный доход, % |

14,2 |

-181 |

-31,3 |

|

5. Постоянные затраты . |

569,45 |

28,9 |

115,76 |

|

Прибыль от продаж, тыс. руб. |

6191 |

-1371 |

-2122 |

|

Передаточное отношение |

1,09 |

0,9 |

0,9 |