Финансовое обеспечение производства и реализации продукции птицеводства

Переменные расходы прямо пропорциональны объему производства. Это расходы на сырье и материалы, технологическое топливо и энергию, сдельная заработная плата и др.

Деление расходов на постоянные и переменные необходимо прежде всего для планирования себестоимости продукции и соответственно для правильного определения цены реализации.

По степени однородности затраты подразделяются на элементные и комплексные. Такое деление необходимо прежде всего при планировании себестоимости новых видов продукции, когда выявляются все затраты по их видам.

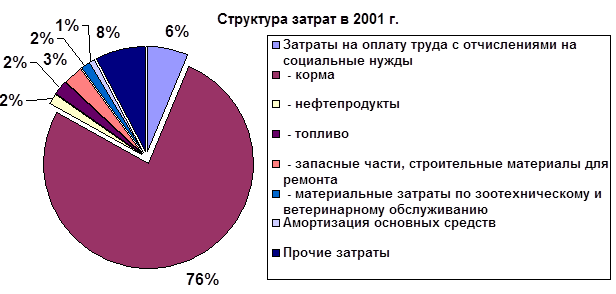

Понесенные предприятием денежные расходы на закупку сырья, материалов и других элементов материальных затрат компенсируются лишь в том объеме, который затрачен на реализованную продукцию. Оставшаяся часть оседает в нереализованной готовой продукции и складских запасах. Структура затрат ниже приведена в диаграмме 2

Диаграмма 2

Диаграмма 2 построена по данным таблицы 4 и наглядно представляет структуру затрат птицефабрики "Махачкалинская в 2001 году. Как видно из диаграммы 2, наибольшую часть в структуре затрат составляют корма – 76 %. Затем идут прочие затраты – 8 % и затраты на оплату труда – 6 %. Эти три статьи составляют в сумме 90 % затрат на производство. Остальные статьи составляют оставшиеся 10 %. (Приложение 1)

К расходам, связанным с развитием производства и финансируемым из прибыли, относятся: расходы на научно-исследовательские, проектные, опытно-конструкторские и технологические работы и другие.

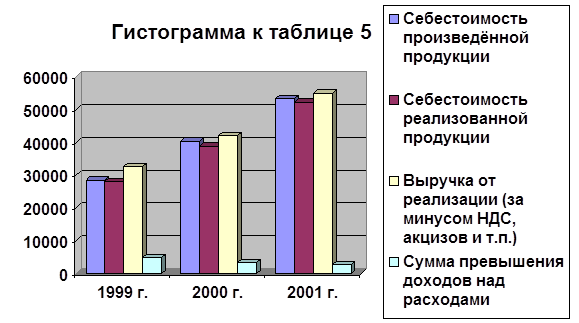

Затраты, которые птицефабрика осуществляет на производство продукции должны покрываться выручкой от реализации этой продукции. Данные о покрытии затрат на производство наглядно даны в таблице 5 и гистограмме к ней.

Таблица 5

Покрытие затрат на производство продукции выручкой от реализации продукции птицефабрики "Махачкалинская" Кировского района г. Махачкалы, тыс. руб.

|

Показатели |

1999 г. |

2000 г. |

2001 г. |

|

Себестоимость произведённой продукции |

28434 |

40377 |

53292 |

|

Себестоимость реализованной продукции |

27972 |

38893 |

52324 |

|

Выручка от реализации (за минусом НДС, акцизов и т.п.) |

32691 |

42079 |

55022 |

|

Сумма превышения доходов над расходами |

4729 |

3186 |

2698 |

|

Степень покрытия затрат доходами, % а) по отношению к себестоимости всей продукции |

114 |

104 |

103 |

|

б) по отношению к себестоимости реализованной продукции |

116 |

108 |

105 |

Данные таблицы 5 и гистограммы к ней свидетельствуют о росте себестоимости произведённой продукции и, соответственно, росте себестоимости реализованной продукции и выручки от реализации. Однако сумма превышения доходов над расходами снижается из года в год. Это говорит о том, что предприятие неэффективно увеличивает объёмы производства. Соответственно, снижается и степень покрытия затрат со 116 % до 105 %. Если производство будет продолжаться такими темпами, то вскоре предприятие просто перестанет получать прибыль, несмотря на увеличивающиеся объёмы выпуска продукции.

3.3 ИСТОЧНИКИ ФИНАНСОВЫХ РЕСУРСОВ ДЛЯ ПОКРЫТИЯ ЗАТРАТ

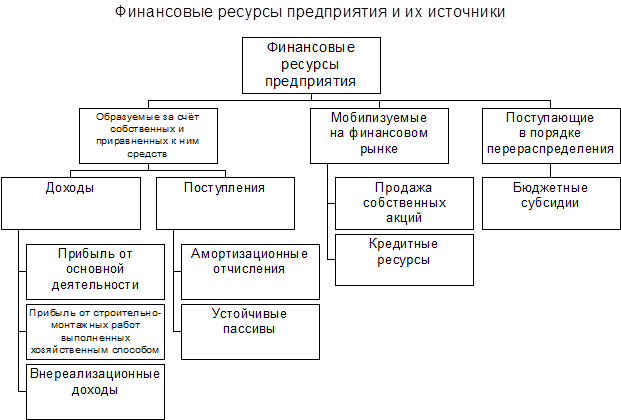

Финансовые ресурсы предприятий - это денежные доходы и поступления, находящиеся в его распоряжении и предназначенные для выполнения финансовых обязательств и платежей, создания необходимых фондов для расширенного воспроизводства и материального стимулирования работников.

Источники средств предприятия делятся на собственные, приравненные к ним и заемные. К источникам собственных средств относят: уставной фонд, финансирование прироста оборотных средств, прибыль, амортизацию и др. К источникам, приравненным к собственным, относятся, так называемые, устойчивые пассивы, которые постоянно находятся в обороте предприятия и в пределах сумм, предусмотренных на покрытие оборотных средств. К заемным средствам относятся деньги, взятые со стороны на определенный срок: кредиты банка, различная кредиторская задолженность.

Общее представление об источниках финансовых ресурсов дает рис. 1.

Рис.1. Финансовые ресурсы предприятия и их источники

Рис.1. Финансовые ресурсы предприятия и их источники

Все эти задачи решаются путём организации правильного документооборота, рационального построения аналитического и синтетического учёта процесса реализации и учёта финансовых результатов применения прогрессивных форм и методов бухгалтерского учёта.

Выручка — основной источник формирования собственных финансовых ресурсов предприятия. Она формируется в результате деятельности предприятия по трем основным направлениям:

• основному;

• инвестиционному;

• финансовому.

1. Выручка от основной деятельности выступает в виде выручки от реализации продукции (выполненных работ, оказанных услуг).

2. Выручка от инвестиционной деятельности выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг.

3. Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций предприятия.

С целью учета доходы организации в зависимости от их характера, условия получения и направлений деятельности подразделяются на: доходы от обычных видов деятельности; операционные доходы; внереализационные доходы.

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Операционными доходами являются: поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; поступления от участия в уставном капитале других организаций; прибыль, полученная организацией от совместной деятельности; поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.