Финансовое состояние предприятия ООО Ремприбор

Влияние фактора определяется по данным формы №2 (абсолютные отклонения). Все показатели нужно разделить на факторы прямого и обратного влияния по отношению к прибыли. На какую величину увеличивается (уменьшается) показатель-фактор «прямого действия», на такую же сумму увеличивается (уменьшается) прибыль. Факторы «обратного действия» (расходы) влияют на сумму прибыли противоположным образом (Таблица 7.). Как видно из таблицы 7, к увеличению чистой прибыли ООО «Ремприбор» в 2008 году по сравнению с прошлым годом в первую очередь привело увеличение выручки от продажи услуг. За счет этого фактора чистая прибыль увеличилась на 272365 тыс.руб. Снижение себестоимости услуг позволило увеличить чистую прибыль на 16045 тыс.руб. Снижение процентов к уплате увеличило чистую прибыль на 1251 тыс.руб. За счет увеличения прочих доходов чистая прибыль возросла на 740 тыс.руб. Все остальные факторы привели к снижению чистой прибыли ООО «Ремприбор» . Наиболее существенное влияние при этом оказало увеличение платежей налога на прибыль. За счет этого фактора чистая прибыль ООО «Ремприбор» снизилась на 32803 тыс. руб. Увеличение коммерческих расходов привело к снижению чистой прибыли на 16849 тыс. руб., увеличение управленческих расходов – на 3400 тыс. руб. В результате влияния всех перечисленных факторов чистая прибыль ООО «Ремприбор» в 2008 г. увеличилась по сравнению с уровнем прошлого года на 231707 тыс. руб.

Показатели прибыли (кроме валовой прибыли) используются в расчете показателей рентабельности (в числителе). Поэтому далее в работе необходимо проанализировать рентабельность деятельности ООО «Ремприбор».

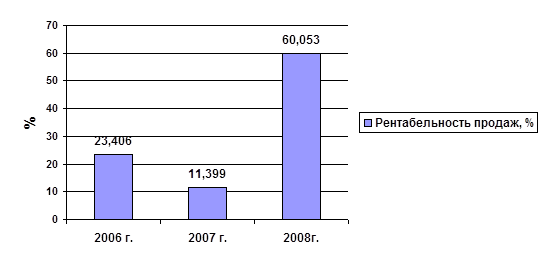

Рассчитаем показатель рентабельности продаж по формуле (1.2) за 2006 г., 2007 г. и 2008 г:

Р пр. 2006 г. = 20899 : 89289 x 100% = 23.406 %

Р пр. 2007 г. = 24507 : 214986 x 100% = 11.399 %

Р пр. 2008 г. = 292668 : 487351 x 100% = 60.053 %

Как показывают вышеприведенные расчеты, рентабельность продаж в 2007 году снизилась по сравнению с прошлым годом (на 12.007 %). Однако в 2008 году исследуемый показатель резко возрос до 60.053 %, что оценивается положительно (в 2008 году на один рубль выручки было получено 0.60 руб. прибыли от продаж). Таким образом, рентабельность продажи услуг ООО «Ремприбор» может быть оценена как очень высокая (рис. 4).

Рис. 4 Динамика рентабельности продаж ООО «Ремприбор» за 2006-2008 г.г.

Проанализируем, за счет каких факторов увеличилась рентабельность продаж ООО «Ремприбор» в 2008 году по сравнению с прошлым годом. Рентабельность продаж (Рпр) - это отношение суммы прибыли от продаж к объему оказанных услуг:

Рпр = (В – С – КР – УР) : В х 100 % = Пп : В х 100 % (2.10)

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, что и на прибыль от продажи. Рассчитаем абсолютное изменение рентабельности продаж:

Δ Р пр. 2008 г. = Р пр. 2008 г. - Р пр. 2007 г. = 60.053 % - 11.399 % = +48.654 %

Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить расчеты методом цепных подстановок:

Р пр. 2007 г. = (214986– 167879 - 3401- 19199) : 214986 x 100% = 11.399 %

Р пр. усл. 1. = (487351– 167879 - 3401- 19199) : 487351 x 100% = 60.915 %

Р пр. усл. 2. = (487351– 151834 - 3401- 19199) : 487351 x 100% = 64.208 %

Р пр. усл. 3. = (487351– 151834 - 20250- 19199) : 487351 x 100% = 60.750 %

Р пр. 2008 г. = (487351– 151834 - 20250- 19199) : 487351 x 100% = 60.053 %

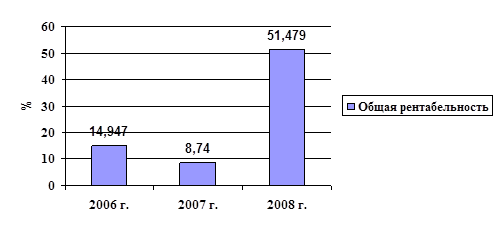

Таким образом, за счет роста выручки рентабельность от продаж увеличилась на 49.516 % (60.915 – 11.309). Снижение себестоимости услуг привело к росту рентабельности продаж на 3.293 % (64.208 – 60.915). По причине роста коммерческих расходов рентабельность продаж снизилась на 3.458 % (60.750 – 64.208). За счет роста управленческих расходов рентабельность продаж снизилась на 0.697 % (60.053 – 60.750). Рассмотрим динамику общего показателя рентабельности организации (Рорг) для ООО «Ремприбор» по формуле 1.3:

Рорг 2006 г. = 13346: 89289 х 100 % = 14.947 %

Рорг 2007 г. = 18789 : 214986 х 100 % = 8.740 %

Рорг 2008 г. = 250885 : 487351 х 100 % = 51.479 %

По итогам расчетов можно сделать вывод, что общая рентабельность ООО «Ремприбор» имеет тенденцию к снижению, однако в течение исследуемого периода финансово-хозяйственная деятельность предприятия была прибыльной (рис. 5). В 2008 году общая рентабельность предприятия очень значительно увеличилась по сравнению с прошлым годом на 42.739 % и составила 51.479 %. По сравнению с 2006 годом исследуемый показатель также увеличился – на 36.532 %.

Рис. 5 Динамика общей рентабельности ООО «Ремприбор» за 2006-2008 г.г.

Рассчитаем абсолютное изменение рентабельности организации в 2007 году по сравнению с прошлым годом:

Δ Рорг = Рорг 2008 г. - Рорг 2007 г. = 6.103 % - 5.850 % = +0.253 %

Проанализируем методом цепных подстановок, какие факторы повлияли на общую рентабельность ООО «Ремприбор» :

Рорг 2007 г. = 18789 : 214986 х 100 % = 8.740 %

Рорг усл. = 250885 : 214986 х 100 % = 116.698 %

Рорг 2008 г. = 250885 : 487351 х 100 % = 51.479 %

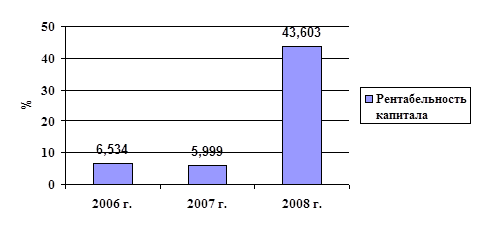

Как видно из вышеприведенных расчетов, за счет роста чистой прибыли общая рентабельность ООО «Ремприбор» увеличилась на 107.958 % (116.698 – 8.740). Рост выручки привел к снижению общей рентабельности на 65.219 % (51.479 – 116.698). Показатель рентабельности капитала позволяет судить о том, насколько эффективно в организации используются имущество (основной и оборотный капитал) или весь инвестированный капитал. Исследуем рентабельность капитала ООО «Ремприбор» (Рк) по формуле 1.4:

Рк 2006 г. = 13346 : ((181401+227127) :2) х 100 % = 6.534 %

Рк 2007 г. = 18789 : ((227127 + 399322) :2) х 100 % = 5.999 %

Рк 2008 г. = 250885 : ((399322 + 751452) : 2) х 100 % = 43.603 %

Вышеприведенные расчеты свидетельствуют об эффективном использовании капитала в условиях ООО «Ремприбор» , что оценивается положительно. В 2007 году на 1 руб. совокупного капитала было получено 0.065 руб. чистой прибыли (рис. 6). В 2007 году исследуемый показатель снизился до 0.060 руб. чистой прибыли на 1 руб. капитала, а в 2008 году – резко возрос до 0.44 руб.

Рис. 6 Динамика рентабельности капитала ООО «Ремприбор» за 2006-2008 г.г.

Определим влияние факторов первого порядка на увеличение рентабельности капитала ООО «Ремприбор» в 2008 году по сравнению с прошлым годом. За исследуемый период показатель увеличился на 37.604 % (43.603 – 5.999). Рассчитаем влияние факторов на данный показатель способом цепных подстановок:

Рк 2007 = Пч0 / К0 х 100 % = 18789 : 313224.5 х 100 % = 5.999 %

Рк усл = Пч1 / К0 х 100 % = 250885: 313224.5 х 100 % = 80.098 %

Рк 2007 = Пч1 / К1 х 100 % = 250885: 575387 х 100 % = 43.603 %

Как показывают расчеты, за счет увеличения суммы чистой прибыли рентабельность капитала ООО «Ремприбор» увеличилась на 74.099 % (80.098 – 5.999). За счет роста общей суммы капитала его рентабельность снизилась на 36.495 % (43.603 – 80.098). Проанализируем рентабельность собственного капитала ООО «Ремприбор» (Рск):