Финансовое состояние предприятия ООО Ремприбор

Таблица 18. Прибыль и рентабельность ООО «Ремприбор» тыс.руб.

|

Показатели |

2008 год |

Прогноз на 2009 год |

Абсолютное отклонение, +/- |

Темп роста, % |

|

Выручка от продаж услуг |

487351 |

683869 |

+196518 |

140.3 |

|

Себестоимость услуг |

151834 |

208900 |

+57066 |

137.6 |

|

Валовая прибыль |

335517 |

474969 |

+139452 |

141.6 |

|

Коммерческие расходы |

20250 |

25925 |

+5675 |

128.0 |

|

Управленческие расходы |

22599 |

22599 |

- |

100 |

|

Прибыль от продаж |

292668 |

426445 |

+133777 |

145.7 |

|

Проценты к получению |

2 |

2 |

- |

100 |

|

Проценты к уплате |

305 |

305 |

- |

100 |

|

Прочие доходы |

944 |

2238 |

+1602 |

100 |

|

Прочие расходы |

7490 |

3461 |

-4029 |

100 |

|

Прибыль до налогообложения |

285819 |

424919 |

+133777 |

146.8 |

|

Налог на прибыль |

35323 |

101981 |

+66273 |

287.6 |

|

Чистая прибыль |

250496 |

322938 |

+71225 |

128.4 |

|

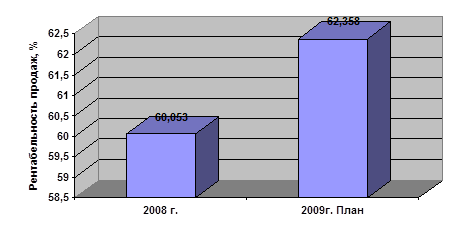

Рентабельность продаж |

60.053 |

62.358 |

+2.305 |

103.8 |

|

Рентабельность организации |

51.479 |

47.222 |

-4.257 |

91.7 |

Рис. 17 Рентабельность продаж ООО «Ремприбор»

В результате реализации предложенных мероприятий был составлен прогноз финансовых результатов деятельности ООО «Ремприбор» и его рентабельности. В результате выяснилось, что предприятие получит дополнительно 196518 тыс. руб. выручки от продаж. При плановом уровне рентабельности продаж 62.358 % прибыль от продаж составит 426445 тыс.руб., что больше прошлогоднего уровня на 133777 тыс.руб., или на 45.7 %. Чистая прибыль ООО «Ремприбор» по прогнозу увеличится на 71225 тыс. руб. (на 28.4 %) и составит 322938 тыс. руб. Рентабельность организации по прогнозу снизится по причине увеличения платежей по налогу на прибыль (прошлые годы ООО «Ремприбор» уменьшало налогооблагаемую прибыль на суммы убытков прошлых лет).

Заключение

В настоящей дипломной работе достигнута поставленная цель и решены все необходимые задачи. По итогам изучения методики анализа финансовых результатов необходимо сделать ряд выводов и обобщений. В теоретической части дипломной работы выяснилось, что прибыль является показателем экономической эффективности производства и характеризует разницу между выручкой и затратами за определенный период времени. В ходе анализа внешние и внутренние пользователи изучают динамику и причины изменения таких показателей, как валовая прибыль, прибыль от продаж, чистая прибыль, рентабельность продаж и организации в целом, рентабельность собственного и заемного, основного и оборотного капитала. Основными источниками информации для анализа являются Бухгалтерский баланс и Отчет о прибылях и убытках. Практическая часть данной работы была посвящена изучению прибыли и рентабельности ООО «Ремприбор» и поиску путей и резервов их повышения. В ходе анализа выяснилось, что большую часть прибыли ООО «Ремприбор» до налогообложения составляет прибыль от продаж. Прибыль ООО «Ремприбор» от продаж имеет устойчивую тенденцию к росту. Так, прибыль от продаж в 2008 году по сравнению с 2006 годом увеличилась на 268161 тыс.руб., или почти в 11 раз., а по сравнению с прошлым годом - на 271769, или в 14 раз. При этом уровень себестоимости продажи услуг ООО «Ремприбор» имеет тенденцию к снижению. В 2008 году данный показатель составил 31.155 %, что ниже прошлогоднего уровня (78.088 %) и аналогичного показателя 2006 года (51.021 %) В ходе факторного анализа выяснилось, что наибольшее влияние на увеличение прибыли от продажи услуг в 2008 году по сравнению с прошлым годом оказало снижение их себестоимости. Общее увеличение за счет этого фактора составило 85.3 %. Увеличение выручки способствовало росту прибыли от продаж на 11.6 %. На долю сокращения управленческих расходов приходится 7.8 % в общем объеме увеличения прибыли ООО «Ремприбор» от розничной продажи услуг. Негативно на прибыль от продаж повлияло только увеличение коммерческих расходов. За счет этого фактора прибыль от продаж снизилась на 4.7 %. К увеличению чистой прибыли ООО «Ремприбор» в 2008 году по сравнению с прошлым годом на 231707 тыс.руб. в первую очередь привело увеличение выручки от продажи продукции. За счет этого фактора чистая прибыль увеличилась на 272365 тыс.руб. Снижение себестоимости услуг позволило увеличить чистую прибыль на 16045 тыс.руб. Снижение процентов к уплате увеличило чистую прибыль на 1251 тыс.руб. За счет увеличения прочих операционных доходов чистая прибыль возросла на 516 тыс.руб., рост внереализационных доходов увеличил чистую прибыль на 224 тыс.руб., а чрезвычайные доходы – на 23 тыс.руб. Все остальные факторы привели к снижению чистой прибыли ООО «Ремприбор» . Наиболее существенное влияние при этом оказало увеличение платежей налога на прибыль. За счет этого фактора чистая прибыль ООО «Ремприбор» снизилась на 32795 тыс. руб. Увеличение коммерческих расходов привело к снижению чистой прибыли на 16849 тыс. руб., увеличение управленческих расходов – на 3400 тыс. руб. По итогам анализа рентабельности производственной деятельности ООО «Ремприбор» был сделан вывод как о росте рентабельности продаж, так и о росте общей рентабельности данной организации. В ходе факторного анализа выяснилось, что основной причиной роста показателей было снижение себестоимости услуг и увеличение выручки от продаж. При этом отрицательно на показатели повлияло увеличение управленческих и коммерческих расходов. На общую рентабельность организации кроме перечисленных факторов отрицательно повлиял рост прочих расходов. Проведенные в работе расчеты свидетельствуют об эффективном использовании капитала в условиях ООО «Ремприбор» , что оценивается положительно. 0.065 руб. чистой прибыли. В 2007 году исследуемый показатель снизился до 0.060 руб. чистой прибыли на 1 руб. капитала, а в 2008 году – резко возрос до 0.44 руб. В работе был проведен анализ финансово-хозяйственной деятельности ООО «Ремприбор» , в ходе которого выяснилось, что рост рентабельности данного предприятия происходит одновременно с ухудшением финансового состояния, снижением платежеспособности и ликвидности. Это свидетельствует о низком качестве прибыли исследуемого предприятия и оценивается отрицательно.