Финансовое состояние предприятия ООО Ремприбор

Как видно из данных, приведенных в таблице 4, выручка от продажи услуг ООО «Ремприбор» в 2008 году увеличилась по сравнению с 2006 годом на 398062 руб. (на 445.82 %), по сравнению с прошлым годом – на 272365 тыс.руб. (на 26.7 %). Себестоимость проданных услуг в 2008 году по сравнению с 2006 увеличилась меньшими темпами – на 233.3 %, а по сравнению с 2006 годом снизилась на 16045 тыс.руб., или на 9.6 %. Валовая прибыль ООО «Ремприбор» увеличивается очень быстрыми темпами. В 2008 году данный показатель составил 335517 тыс.руб., что больше значения 2006 года на 291784 тыс.руб., или на 667.2 % и выше прошлогоднего значения на 288410 тыс.руб., или на 612.2 %. Коммерческие расходы в 2008 году резко увеличились по сравнению с уровнем прошлого года на 495.4 %, в абсолютном выражении увеличение составляет 16849 тыс. руб. Управленческие расходы также увеличились по сравнению с прошлым годом, однако в меньшей степени – на 17.7 %, или на 3400 тыс.руб. Прибыль от продаж в 2008 году по сравнению с 2006 годом увеличилась очень значительно - на 271769, или в 14 раз. По сравнению с прошлым годом показатель увеличился на 268161 тыс.руб., или почти в 11 раз. Проценты к получению в 2008 году составили 2 тыс.руб., ранее исследуемое предприятие их не получало. Проценты к уплате в течение исследуемого снизились на 80.4 %, в абсолютном выражении снижение составляет 4098 тыс.руб.

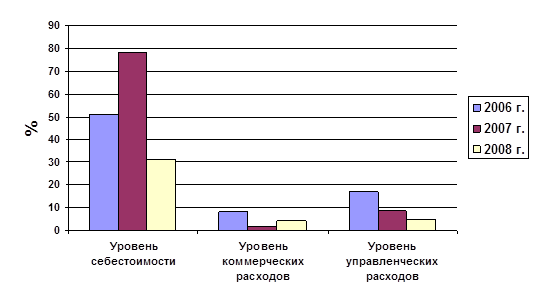

Прочие доходы в 2008 году составили 944, что больше прошлогоднего значения аналогичного показателя на 740 тыс.руб., или на 362.7 %. Прочие расходы в 2008 году значительно увеличились (на 5644 тыс.руб., или на 305.7 % по сравнению с прошлым годом) и составили 7490 тыс.руб. Прибыль до налогообложения в 2008 году составила 285819 тыс.руб. По сравнению с 2006 годом данный показатель увеличился на 270673 тыс.руб. (в 14 раз), а по сравнению с прошлым годом – на 264510 тыс.руб., или более чем в 13 раз. Соответственно увеличились платежи налога на прибыль (в 2008 году по сравнению с прошлым годом на 32803 тыс.руб., или в 14 раз). Чистая прибыль ООО «Ремприбор» имеет очень высокие темпы роста. В 2008 году ее размер составил 250496 тыс.руб., по сравнению с 2006 годом показатель увеличился на 231707 тыс.руб. (почти в 19 раз), а по сравнению с прошлым годом – на 237150 тыс.руб. Проанализируем уровень себестоимости услуг ООО «Ремприбор» как отношение себестоимости, коммерческих и управленческих расходов к выручке от продажи услуг (таблица 5 и рис. 2).

Таблица 5. Анализ уровня себестоимости услуг ООО «Ремприбор» тыс.руб.

|

№ п/п |

2006 г. |

2007 г. |

2008 г. | |

|

1 |

Выручка от продаж услуг |

89289 |

214986 |

487351 |

|

2 |

Себестоимость товаров |

45556 |

167879 |

151834 |

|

3 |

Уровень себестоимости товаров, % |

51.021 |

78.088 |

31.155 |

|

4 |

Коммерческие расходы |

7498 |

3401 |

20250 |

|

5 |

Уровень коммерческих расходов, % |

8.397 |

1.581 |

4.155 |

|

6 |

Управленческие расходы |

15336 |

19199 |

22599 |

|

7 |

Уровень управленческих расходов, % |

17.176 |

8.930 |

4.637 |

Как видно из приведенных данных, уровень себестоимости продажи услуг ООО «Ремприбор» имеет тенденцию к снижению. В 2008 году данный показатель составил 31.2 %, что ниже прошлогоднего уровня (78.1 %) и аналогичного показателя 2006 года (51.0 %). Уровень коммерческих расходов увеличился с 1.6 % в 2007 году до 4.2 % в 2008 году. Уровень управленческих расходов в 2008 году снизился по сравнению с 2007 годом до 4.6 % (на 4.3 %).

Рис. 2 Уровень себестоимости продажи услуг ООО «Ремприбор» в 2006-2008 г.г.

Проанализируем, за счет каких факторов увеличилась прибыль от продажи услуг ООО «Ремприбор» в 2008 году по сравнению с прошлым годом. Рассчитаем абсолютное изменение прибыли:

Δ П пр. = П 2008 г. - П 2007 г. = 292668 - 24507 = +268161 тыс.руб.

Проанализируем влияние выручки от продажи услуг на изменение прибыли от продаж. Расчет влияния этого фактора нужно разложить на две части. Так как выручка ООО «Ремприбор» - это произведение количества и цены реализуемых услуг, то сначала рассчитаем влияние на прибыль от продаж цены, по которой продавалась услуги, а затем рассчитаем влияние на прибыль изменения физического объема оказанных услуг. Рассчитаем индекс изменения цен на услуги ООО «Ремприбор» (Jц) с учетом среднего повышения цен в течение года 5 %:

Jц = (100 % ± Δ Ц %) / 100 % (2.1)

где Δ Ц% — прирост (снижение) цены на услуги за анализируемый период (в %).

Jц 2008 г. = (100 % + 5 %) / 100 % = 1.05

Следовательно, выручка ООО «Ремприбор» от продажи услуг в отчетном периоде (2008 год) в сопоставимых ценах будет равна:

В' = В1 / Jц, (2.2)

где В' - выручка от продажи в сопоставимых ценах;

В1 - выручка о продажи услуг в отчетном периоде;

Jц - индекс цены.

В' 2008 г. = 487351 тыс. руб. : 1.05 = 464144 тыс.руб.

Влияние на выручку ООО «Ремприбор» изменения цен рассчитывается по формуле:

Δ В ц = В1 – (В1 : Jц) = В1 - В' (2.3)

Δ В ц = 487351 тыс. руб. – 464144 тыс.руб. = + 23207 тыс. руб.

Таким образом, за счет увеличения цен на услуги в течение 2008 года в среднем на 5 % выручка ООО «Ремприбор» от продажи услуг увеличилась на 13937 тыс. руб. Влияние изменения на выручку ООО «Ремприбор» количества проданных услуг рассчитаем по формуле:

Δ В к = В' – В0 (2.4)

Δ В к = 464144 тыс.руб. - 214986 тыс.руб. = +249158 тыс.руб.

Для определения степени влияния изменения цены услуг на изменение суммы прибыли ООО «Ремприбор» от продажи сделаем следующий расчет: