Финансовое состояние предприятия ООО Ремприбор

ΔПц = (ΔВц х R0) х 100 %, (2.5)

где ΔПц изменение прибыли от продажи под влиянием изменения цены;

ΔВц - показатель изменения выручки от продажи под влиянием цены;

R0- рентабельность продаж в базисном периоде

ΔПц = (23207 х 11.399 %) х 100 % = + 2645 тыс. руб.

Как показывают расчеты, прибыль ООО «Ремприбор» от продажи услуг за счет роста цен в 2008 году по сравнению с прошлым годом увеличилась на 2645 тыс. руб.

Влияние изменения количества оказанных услуг на сумму прибыли ООО «Ремприбор» от продажи можно рассчитать следующим образом:

Δ П к = ((В1 – В0) – ΔВц) х R0) = (ΔВк х R0) : 100 %, (2.6)

где ΔП к изменение прибыли от продажи под влиянием изменения количества оказанных услуг;

ΔВ к - показатель изменения выручки от продажи под влиянием изменения количества оказанных услуг;

В1, В0 - соответственно выручка от продажи в отчетном (1) и базисном (0) периодах.

Δ П к = (249158 х 11.399 %) х 100 % = + 28402 тыс. руб.

Таким образом, за счет увеличения количества оказанных услуг в 2008 году по сравнению с прошлым годом прибыль ООО «Ремприбор» от продаж увеличилась на 28402 тыс.руб. Расчет влияния себестоимости оказанных услуг на сумму прибыли ООО «Ремприбор» от продажи осуществляется следующим образом:

Δ П с/с = (В1 х (УС1 – УС0) : 100 %, (2.7)

где УС1 и УС0 — соответственно уровни себестоимости в отчетном и базисном периодах.

Δ П с/с = (487351х (31.155 – 78.088) : 100 % = -228736 тыс. руб.

Расчеты показывают, что за счет снижения уровня себестоимости услг с 78.088 % в 2007 году до 31.155 % в 2008 году прибыль ООО «Ремприбор» от продажи услуг увеличилась на 228736 тыс.руб. Для расчета влияния на прибыль ООО «Ремприбор» от продажи услуг фактора «Коммерческие расходы» используется формула, аналогичная предыдущей:

Δ П кр = (В1 х (УКР1 – УКР0) : 100 %, (2.8)

где УКР1и УКР0 - соответственно уровни коммерческих расчетов в отчетном и базисном периодах.

Δ П кр = (487351х (4.155 – 1.581) : 100 % = + 12544 тыс. руб.

По итогам расчетов можно сделать вывод, что рост уровня коммерческих расходов ООО «Ремприбор» в 2008 году по сравнению с прошлым годом на 2.574 % привело к снижению прибыли от продажи услуг на 12544 тыс. руб. Анализ влияния на прибыль ООО «Ремприбор» от продаж фактора «Управленческие расходы» проводится по формуле:

Δ П ур = (В1 х (УУР1 – УУР0) : 100 %, (2.9)

где УУР1 и УУР0 - соответственно уровни управленческих расходов в отчетном и базисном периодах.

Δ П кр = (487351 х (4.637 – 8.930) : 100 % = - 20922 тыс. руб.

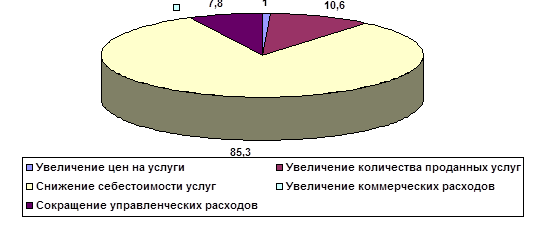

Как показывают расчеты, снижение уровня управленческих расходов привело к увеличению прибыли ООО «Ремприбор» от продажи услуг на 20922 тыс.руб. Обобщим влияние факторов на формирование прибыли ООО «Ремприбор» от продажи услуг в 2008 году по сравнению с прошлым годом (таблица 6 и рис. 3).

Таблица 6. Анализ влияния факторов на изменение прибыли ООО «Ремприбор» от продажи услуг в 2008 году по сравнению с прошлым годом тыс. руб.

|

№ п/п |

Факторы |

Влияние на прибыль, тыс.руб. |

Удельный вес фактора в общем результате, % |

|

1 |

Увеличение выручки |

+31047 |

11.6 |

|

1а |

Увеличение цен на услуги |

+ 2645 |

1.0 |

|

1б |

Увеличение количества проданных услуг |

+ 28402 |

10.6 |

|

2 |

Снижение себестоимости услуг |

+ 228736 |

85.3 |

|

3 |

Увеличение коммерческих расходов |

- 12544 |

-4.7 |

|

4 |

Сокращение управленческих расходов |

+ 20922 |

7.8 |

|

Итого |

292668- 24507 = +268161 |

100 |

Как видно из приведенных данных, наибольшее влияние на увеличение прибыли от продажи услуг оказало снижение их себестоимости. Общее увеличение за счет этого фактора составило 85.3 %. Увеличение выручки способствовало росту прибыли от продаж на 11.6 %. На долю сокращения управленческих расходов приходится 7.8 % в общем объеме увеличения прибыли ООО «Ремприбор» от продажи услуг. Негативно на показатель прибыли от продаж повлияло только увеличение коммерческих расходов. За счет этого фактора прибыль от продаж снизилась на 4.7 %.

Рис. 3 Влияние факторов на увеличение прибыли ООО «Ремприбор» в 2008 году по сравнению с прошлым годом

Факторы от прочей деятельности и чрезвычайные факторы иногда оказывают столь же существенное влияние на чистую прибыль, как факторы хозяйственной сферы. Их влияние на сумму чистой прибыли ООО «Ремприбор» тоже можно определить. В данном случае используем метод балансовой увязки и факторную модель чистой прибыли отчетного периода аддитивного вида (формула 1.1).

Таблица 7. Результаты факторного анализа чистой прибыли ООО «Ремприбор» в 2008 году по сравнению с прошлым годом Тыс.руб.

|

№ п/п |

Факторы |

Расчет влияния |

Влияние на чистую прибыль |

|

1 |

Увеличение выручки от оказания услуг |

487351-214986 |

+272365 |

|

2 |

Уменьшение себестоимости услуг |

151834-167879 |

+16045 |

|

3 |

Увеличение коммерческих расходов |

20250-3401 |

-16849 |

|

4 |

Увеличение управленческих расходов |

22599-19199 |

-3400 |

|

5 |

Увеличение процентов к получению |

2 - 0 |

+2 |

|

6 |

Снижение процентов к уплате |

305-1556 |

+1251 |

|

8 |

Увеличение прочих доходов |

944-204 |

+740 |

|

9 |

Увеличение прочих расходов |

7490-1846 |

-5644 |

|

10 |

Увеличение налога на прибыль |

35323-2520 |

-32803 |

|

Итого: |

250885-18849= +231707 |

+231707 |