Финансовое состояние предприятия ООО Ремприбор

Рск 2006 г. = 13346 : ((75388 +76363) : 2) х 100 % = 17.589 %

Рск 2007 г. = 18789 : ((76363 + 114666) : 2) х 100 % = 19.671 %

Рск 2008 г. = 250885 : ((114666 + 144121) :2) х 100 % = 193.893 %

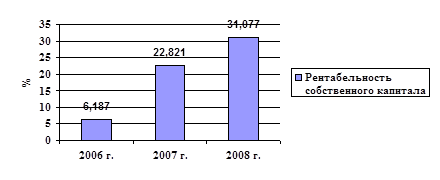

Вышеприведенные расчеты показывают, что в 2006 году на 1 руб. собственного капитала была получена чистая прибыль в сумме 0.18 руб. (рис. 7). Рентабельность собственного капитала ООО «Ремприбор» в 2007 году увеличилась и составила 19.671 %, в 2008 году показатель резко увеличился до 193.893 %. Следовательно, на предприятии очень эффективно используется капитал, инвестированный за счет собственных источников финансирования.

Рис. 7 Динамика рентабельности собственного капитала ООО «Ремприбор» за 2006-2008 г.г.

В 2008 г. рентабельность собственного капитала ООО «Ремприбор» увеличилась по сравнению с 2007 годом на 174.222 % (193.893 – 19.671). Проведем методом цепных подстановок факторный анализ рентабельности собственного капитала за счет изменения его величины и объема чистой прибыли:

Рск 2007 г. = Пч0 / Ск0 х 100 % = 18789 : 95514.5 х 100 % = 19.671 %

Рассчитаем влияние чистой прибыли на показатель:

Рск усл. = Пч1 / Ск0 х 100 % = 250885 : 95514.5 х 100 % = 262.667 %

За счет роста суммы чистой прибыли ООО «Ремприбор» рентабельность собственного капитала увеличилась на 242.996 % (262.667 – 19.671). Рассчитаем влияние роста собственного капитала ООО «Ремприбор» на показатель его рентабельности:

Рск 2008 г. = Пч1 / Ск1 х 100 % = 250885 : 129393.5 х 100 % = 193.893 %

За счет увеличения размера собственного капитала его рентабельность снизилась на 68.774 % (193.893 – 262.667). Проанализируем рентабельность заемного капитала ООО «Ремприбор» (Рзк):

Рзк 2006 г. = 13346 : ((106013 + 150764) : 2) х 100 % = 10.395 %

Рзк 2007 г. = 18789 : ((150764 + 284656) : 2) х 100 % = 8.630 %

Рзк 2008 г. = 250885 : ((284656 + 607331) : 2) х 100 % = 56.253 %

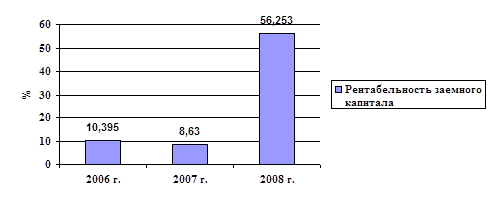

Вышеприведенные расчеты показывают, что в 2006 году на 1 руб. заемного капитала была получена чистая прибыль в сумме 0.10 руб. (рис. 8). Рентабельность заемного капитала ООО «Ремприбор» в 2007 году составила 8.630 %, в 2008 году показатель резко увеличился до 56.253 %, или в 6.5 раза. Следовательно, на предприятии очень эффективно используется заемный капитал.

Рис. 8 Динамика рентабельности заемного капитала ООО «Ремприбор» за 2006-2008 г.г.

Проанализируем методом цепных подстановок, за счет каких факторов увеличилась рентабельность заемного капитала ООО «Ремприбор» в 2008 году по сравнению с 2007 годом. Общее увеличение составило 47.623 % (56.253 – 8.630).

Рзк 2007 г. = Пч0 / Зк0 х 100 % = 18789: 217710 х 100 % = 8.630 %

Рассчитаем влияние чистой прибыли на показатель:

Рск усл. = Пч1 / Зк0 х 100 % = 250885 : 217710 х 100 % = 115.238 %

За счет роста суммы чистой прибыли ООО «Ремприбор» рентабельность заемного капитала увеличилась на 106.608 % (115.238 – 8.630). Рассчитаем влияние роста заемного капитала ООО «Ремприбор» на показатель его рентабельности:

Рзк 2008 г. = Пч1 / Зк1 х 100 % = 250885: 445993.5 х 100 % = 56.253 %

За счет сокращения объема заемного капитала его рентабельность увеличилась на 58.985 % (56.253 – 115.238). Рассчитаем рентабельность основного капитала в условиях ООО «Ремприбор» (Рок) по формуле 1.5:

Рок 2006 г. = 13346 : ((102427 + 125338) : 2) х 100 % = 11.719 %

Рок 2007 г. = 18789 : ((125338 + 155833) :2) х 100 % = 13.365 %

Рок 2008 г. = 250885 : ((155833 + 202689) :2) х 100 % = 139.955 %

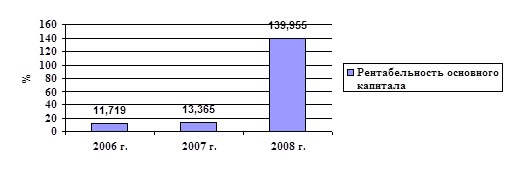

Рентабельность основного капитала ООО «Ремприбор» значительно выше, чем всего имущества данного предприятия. В 2008 году показатель составил 139.955 %, что значительно выше прошлогоднего уровня - на 126.590 %. По сравнению с 2006 г. эффективность использования основных средств увеличилась на 128.236 % (рис. 9).

Рис. 9 Динамика рентабельности основного капитала ООО «Ремприбор» за 2006-2008 г.г.

Проанализируем рентабельность оборотного капитала ООО «Ремприбор» (Робк):

Робк 2006 г. = 13346 : ((49130 + 51301) :2) х 100 % = 265.775 %

Робк 2007 г. = 18789 : ((51301 + 85246) : 2) х 100 % = 275.202 %

Робк 2008 г. = 250885 : ((85246 + 409708) : 2) х 100 % = 101.377 %

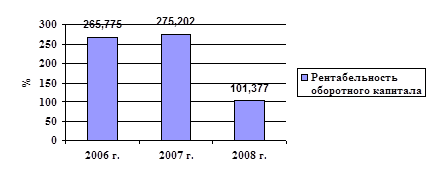

Рентабельность оборотного капитала ООО «Ремприбор» очень высока, однако имеет тенденцию к снижению (рис. 10). В 2008 году показатель составил 101.377 %, что значительно ниже как прошлогоднего уровня - на 173.825 %, так и аналогичного показателя 2006 года - на 164.398 %. Проанализируем методом цепных подстановок, за счет каких факторов увеличилась рентабельность оборотного капитала ООО «Ремприбор» в 2008 году по сравнению с 2007 годом. Общее снижение составило 173.825 % (101.377 – 275.202).

Робк 2007 г. = Пч0 / ОБк0 х 100 % = 18789 : 68273.5 х 100 % = 275.202 %

Рассчитаем влияние чистой прибыли на показатель:

Рск усл. = Пч1 / Зк0 х 100 % = 250885 : 68273.5 х 100 % = 367.471 %

За счет роста суммы чистой прибыли ООО «Ремприбор» рентабельность оборотного капитала увеличилась на 92.269 % (367.471 – 275.202).

Рис. 10 Динамика рентабельности оборотного капитала ООО «Ремприбор» за 2006-2008 г.г.

Рассчитаем влияние роста оборотного капитала ООО «Ремприбор» на показатель его рентабельности:

Робк 2008 г. = Пч1 / Обк1 х 100 % = 250885 : 247477 х 100 % = 101.377 %

За счет роста объема оборотного капитала его рентабельность снизилась на 266.094 % (101.377 – 367.471). Проанализируем структуру и динамику распределения чистой прибыли ООО «Ремприбор» в фонды специального назначения за 2006-2008 г.г. (таблица 8, рис. 11).

Таблица 8. Распределение чистой прибыли ООО «Ремприбор» в 2006-2008 гг.тыс.руб.

|

Показатели |

2006 г. |

2007 г. |

2008 г. |

изменение 2008 г. к 2006 г. |

изменение 2008 г. к 2007 г. | ||

|

+/-, тыс. руб. |

Темп роста, % |

+/-, тыс. руб. |

Темп роста, % | ||||

|

Чистая прибыль |

13346 |

18789 |

250496 |

+237150 |

1876.9 |

+231707 |

1876.9 |

|

Распределенная прибыль |

12372 |

19002 |

215717 |

+203345 |

1743.6 |

+196715 |

1135.2 |

|

Удельный вес распределенной прибыли |

92.7 |

101.1 |

86.1 |

-6.6 |

92.9 |

-15.0 |

85.2 |

|

Распределение чистой прибыли: на покрытие убытков прошлых лет |

2456 |

1883 |

2071 |

-385 |

84.3 |

+188 |

110.0 |

|

в фонд развития производства |

3891 |

4093 |

191592 |

+187701 |

4924.0 |

+187499 |

4681.0 |

|

в фонд потребления |

6025 |

12977 |

19975 |

+13950 |

331.5 |

+6998 |

153.9 |

|

в резервный фонд |

- |

49 |

2079 |

+2079 |

- |

+2030 |

4242.9 |

|

Доля в чистой прибыли, % покрытие убытков прошлых лет |

19.9 |

9.9 |

1.0 |

-18.9 |

5.0 |

-8.9 |

10.1 |

|

фонда развития производства |

31.5 |

21.5 |

88.7 |

+57.2 |

281.6 |

+67.2 |

412.6 |

|

фонда потребления |

48.6 |

68.3 |

9.3 |

-39.3 |

19.1 |

-59.0 |

13.6 |

|

резервного фонда |

- |

0.3 |

1.0 |

+1.0 |

- |

+0.7 |

333.3 |