Характеристика методов финансового анализа как инструментов для принятия управленческих решений

К отрицательным тенденциям, выявление которых может свидетельствовать об ухудшении финансового состояния предприятия в будущем, относятся:

увеличение доли дебиторской задолженности в валюте баланса на конец отчетного периода;

увеличение незавершенного строительства;

незначительная доля денежных средств в валюте баланса.

К положительным тенденциям, выявление которых может свидетельствовать об улучшении финансового состояния предприятия в будущем, следует отнести следующие:

увеличение валюты баланса;

темпы роста оборотных активов выше, чем темпы прироста внеоборотных активов.

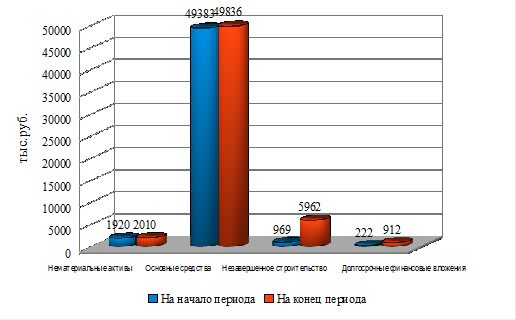

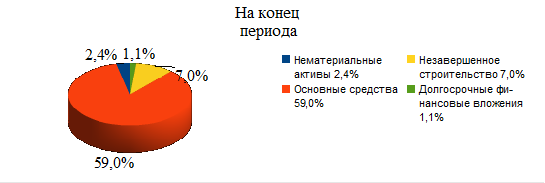

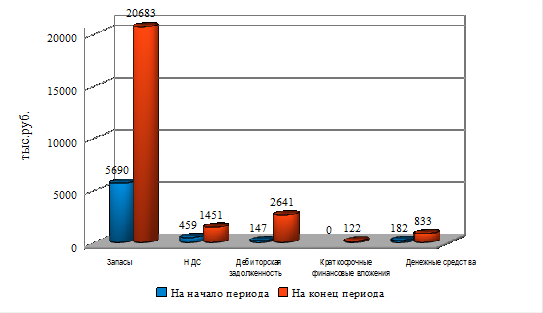

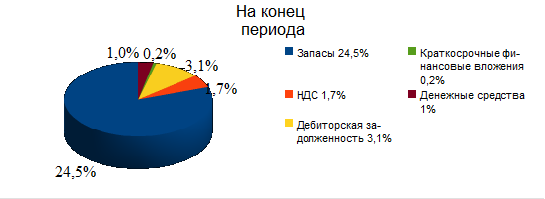

Структура и динамика активов представлена на рисунках 2.1, 2.2, 2.3, 2.4, 2.5.

Рисунок 2.1 Структура стоимости внеоборотных и оборотных активов ЗАО "Стройкомплект",%

Рисунок 2.2 Динамика стоимости внеоборотных активов ЗАО "Стройкомплект", тыс. руб.

Рисунок 2.3 Структура внеоборотных активов ЗАО "Стройкомплект", %

Рисунок 2.4 Динамика стоимости оборотных активов ЗАО "Стройкомплект", тыс. руб.

Рисунок 2.5 Структура оборотных активов ЗАО "Стройкомплект", %

2.1.2 Анализ состояния запасов

Большое влияние на финансовое состояние предприятия и его производственные результаты оказывает состояние производственных запасов, объемов должен быть оптимальным, чтобы не снижать ликвидность оборотных активов. Увеличение удельного веса запасов в структуре оборотных активов может свидетельствовать о:

расширении масштабов деятельности предприятия;

стремлении защитить денежные средства от обесценивания под воздействием инфляции

неэффективном управлении запасами, вследствие чего значительная часть капитала замораживается на длительное время в запасах, замедляется его оборачиваемость.

В то же время недостаток запасов сырья, материалов, топлива, также отрицательно сказывается на производственных и финансовых результатах деятельности предприятия, так как может привести к сокращению объема производства продукции и уменьшению суммы прибыли. Поэтому производство вовремя и в полном объеме должно обеспечиваться необходимыми ресурсами, которые не залеживаются на складах.

При изучении величины и структуры запасов основное внимание следует уделить выявлению тенденции их изменения.

Анализ состояния запасов ЗАО "Стройкомплект" представлен в таблице 2.

Таблица 2

Анализ состояния запасов ЗАО "Стройкомплект"

|

Материальные оборотные средства |

На начало периода |

На конец периода |

Изменение за период (-,+) | |||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к началу периода | |

|

Запасы, всего в том числе: |

5690 |

100 |

20683 |

100 |

14993 |

263,5 |

|

Сырье, материалы и другие аналогичные ценности |

2995 |

52,6 |

11645 |

56,3 |

8650 |

288,8 |

|

Товары отгруженные |

686 |

12,1 |

2532 |

12,2 |

1846 |

269,1 |

|

Затраты в незавершенном производстве (издержки обращения) |

553 |

9,7 |

2161 |

10,5 |

1608 |

290,8 |

|

Готовая продукция и товары для перепродажи |

1435 |

25,2 |

3331 |

16,1 |

1896 |

132,1 |

|

Расходы будущих периодов |

21 |

0,4 |

1014 |

4,9 |

993 |

4728,6 |

|

Прочие запасы и затраты |

0 |

0 |

0 |

0 |

0 |

0 |

Как видно из таблицы 2, запасы товарно-материальных ценностей в целом повысились за анализируемый период на 14 993 тыс. руб., или на 263,5%. Увеличение запасов имело место по всем видам материальных оборотных средств. Основной прирост запасов произошел по статье "Сырье, материалы и другие аналогичные ценности", сумма которых возросла 8 650 тыс. руб. или 288,8%.

Возросли запасы готовой продукции и товаров для перепродажи на 1 896 тыс. руб., или 132,1%. Это может быть результатом повышения цен, падения потребительского спроса, потери рынков сбыта в связи с конкуренцией, низкого качества продукции или неритмичного выпуска.

Увеличение остатков готовой продукции на складах предприятия приводит также к длительному замораживанию оборотного капитала, отсутствию денежной наличности, потребности в кредитах и уплаты процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам предприятия по оплате труда и т.д. В настоящее время это одна из основных причин спада производства, снижения его эффективности, низкой платежеспособности предприятий и их банкротства.