Характеристика методов финансового анализа как инструментов для принятия управленческих решений

Таким образом, кредиторская задолженность не только используется в обороте предприятия в качестве временного источника финансирования, одновременно она является источником покрытия дебиторской задолженности. Поэтому в процессе анализа необходимо сравнить сумму и оборачиваемость дебиторской и кредиторской задолженности. Если первая превышает вторую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Производственно-хозяйственная деятельность предприятия связана с приобретением сырья, материалов, других запасов, потреблением разного рода услуг, а также с реализацией своей продукции и выполнением отдельных работ. В том случае, если расчеты за продукцию или оказанные услуги производятся на условии последующей оплаты, можно говорить о получении предприятием кредита от своих поставщиков и подрядчиков.

В то же время само предприятие выступает кредитором своих покупателей и заказчиков, а также поставщиков в части выданных им авансов под предстоящую поставку продукции. В этих условиях необходимо следить за соотношением кредиторской и дебиторской задолженности.

Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия. Превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота и может привести в дальнейшем к необходимости привлечения дорогостоящих кредитов банков и займов для обеспечения текущей производственно-хозяйственной деятельности. Следовательно, от того, насколько соответствуют предоставленные и полученные объемы кредитования, зависит финансовое состояние предприятия.

Для улучшения финансового положения предприятия необходимо следить за соотношением кредиторской и дебиторской задолженности, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования, а также контролировать состояние расчетов по просроченным задолженностям.

2.1.5 Сравнительный анализ кредиторской и дебиторской задолженности

Для сравнения сумм кредиторской и дебиторской задолженностей и темпов их роста за отчетный период используют данные бухгалтерского баланса (Приложение 1).

Как видно из рисунка 2.8, сумма кредиторской задолженности превысила величину дебиторской задолженности на начало периода на 48,9 раза (7182/147), и на конец периода на 10,8 раза (28546/2641).

Рисунок 2.8 Динамика дебиторской и кредиторской задолженности, тыс. руб.

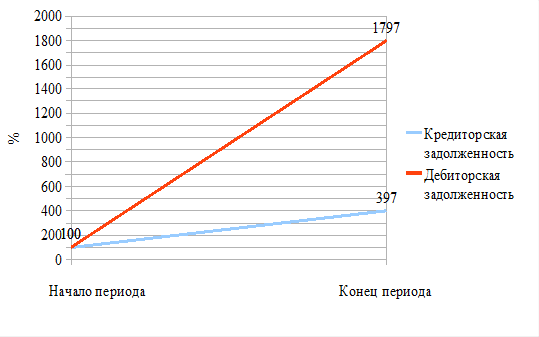

Темп роста дебиторской задолженности составил 1797% (2641/147х100), а темп роста кредиторской 397% (28546/7182х100), что продемонстрировано на рисунке 2.9.

Рисунок 2.9 Темп роста дебиторской и кредиторской задолженности, %.

Темп роста дебиторской задолженности опрежал темп роста кредиторской и это дало снижение коэффициента соотношения кредиторской и дебиторской задолженностей. Рекомендуемое значение для данного коэффициента - 1,2, то есть на 1 рубль дебиторской задолженности приходится 1,2 рубля кредиторской. Расчетные показатели коэффициента соотношения значительно превышают рекомендуемое значение, что является крайне негативным моментом. Из этого следует, что за анализируемый период зависимость ЗАО "Стройкомплект" от кредиторов по абсолютной величине значительно увеличилась, однако есть положительная тенденция опережения темпа роста дебиторской задолженности над кредиторской.

Также можно рассмотреть отдельные виды расчетов с кредиторами и дебиторами и их соотношение по состоянию на конец отчетного периода.

Сравнительный анализ дебиторской и кредиторской задолженностей ЗАО "Стройкомплект" представлен в таблице 7.

Таблица 7

Сравнительный анализ дебиторской и кредиторской задолженностей ЗАО "Стройкомплект" (на конец отчетного периода, тыс. руб.)

|

Расчеты |

Дебиторская задолженность |

Кредиторская задолженность |

Превышение задолженности | |

|

Дебиторской |

Кредиторской | |||

|

1. С покупателями или поставщиками |

2641 |

16246 |

- |

13605 |

|

2. С бюджетом |

- |

3656 |

- |

3656 |

|

3. По оплате труда |

- |

3145 |

- |

3145 |

|

4. С государственными внебюджетными фондами |

- |

3847 |

- |

3847 |

|

5. С прочими |

- |

1652 |

- |

1652 |

|

Итого |

2641 |

28546 |

- |

25905 |

Проанализировав дынные таблицы 7 можно сделать следующие выводы.

На конец отчетного периода сумма кредиторской задолженности превысила дебиторскую на 25 905 тыс. руб. и это превышение кредиторской задолженности над дебиторской произошло по всем позициям.

Расчеты с поставщиками материально-технических ресурсов и покупателями готовой продукции занимают наибольший удельный вес в составе дебиторской и кредиторской задолженностей и являются результатом взаимных неплатежей. Предприятие использует стратегию товарных ссуд, предоставляя потребителям рассрочку платежа, а также активно использует беспроцентные заемные средства для приобретения материально-производственных ресурсов и осуществления иных расчетов.

Проведем сравнительный анализ оборачиваемости дебиторской и кредиторской задолженностей (Таблица 8). Методика анализа оборачиваемости кредиторской задолженности аналогична методике анализа дебиторской задолженности.

Таблица 8

Сравнительный анализ оборачиваемости дебиторской и кредиторской задолженностей

|

Показатели |

Дебиторская задолженность |

Кредиторская задолженность |

Результат сравнения |

|

1. Остатки: на начало периода, тыс, руб. |

147 |

7182 |

7035 |

|

на конец периода, тыс. руб. |

2641 |

28546 |

25905 |

|

2. Средние остатки, тыс. руб. |

1394 |

17864 |

16470 |

|

3. Период оборота, в днях |

8,54 |

109,43 |

100,89 |

|

4. Оборачиваемость, в оборотах |

42,15 |

3,29 |

-38,86 |