Характеристика методов финансового анализа как инструментов для принятия управленческих решений

Как видно из таблицы 5, возрастание стоимости имущества предприятия за отчетный период на 25 478 тыс. руб. (43,2%) обусловлено увеличением заемных средств на 23 693 тыс. руб. (306,8%) и собственных средств на 1 785 тыс. руб. (3,5%). Из этого следует, что увеличение объема финансирования деятельности предприятия на 93% (23 693/25 478*100%) обеспечено заемными средствами и на 7% (1 785/25478*100%) - собственными средствами (капиталом).

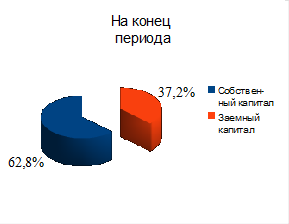

Структура собственного и заемного капитала ЗАО "Стройкомплект" представлена на рисунке 2.6.

Рисунок 2.6 Структура собственного и заемного капитала ЗАО "Стройкомплект",%.

Доля собственного капитала в общем объеме финансирования значительно снизилась с 86,9% на начало периода до 62,8% на конец года, то есть на 24,1%. Рост собственного капитала обусловлен увеличением добавочного капитала на 782 тыс. руб. (49 413 тыс. руб. - 48 631тыс. руб.) и увеличением нераспределенной прибыли на 1 003 тыс. руб. (3 298 тыс. руб. - 2 295 тыс. руб.). Уставный капитал и резервный остались без изменений. Структура капитала представлена на рис.2.6.

Удельный вес заемного капитала соответственно повысился с 13,1% на начало периода до 37,2% на конец периода, то есть на 24,1%. Это говорит об увеличении зависимости предприятия от третьих лиц - кредиторов.

Заемные средства представлены краткосрочными кредитами и займами и кредиторской задолженностью. В отчетном периоде наблюдается тенденция их увеличения. Краткосрочные кредиты и займы увеличились на 2 329 тыс. руб. или 431,3%. Доля их в общей сумме привлеченных средств к концу отчетного периода составила 9,1% (2 869/31 415*100%).

Главным источником внешнего финансирования является кредиторская задолженность, абсолютная сумма которой возросла на 21 364 тыс. руб. (297,5%). Ее удельный вес в общей сумме капитала составил 33,8%, а в сумме заемных источников - 90,9% (28 546/31 415*100%).

За данный период ЗАО "Стройкомплект" не имело долгосрочных кредитов и займов.

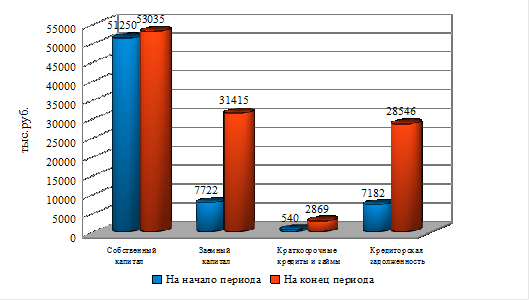

Динамика источников формирования имущества ЗАО "Стройкомплект" представлена на рисунке 2.7.

Рисунок 2.7 Динамика источников формирования имущества, тыс. руб.

Поскольку преимущественная доля в формировании заемных источников финансирования принадлежит кредиторской задолженности, целесообразно изучить ее состав и структуру, произошедшие изменения.

Для анализа финансовой ситуации и наметившихся тенденциях следует детально проанализировать состояние и динамику кредиторской задолженности.

Структурно-динамический анализ кредиторской задолженности организации предполагает проведение горизонтального (динамического) и вертикального (структурного) анализа. По данным бухгалтерского баланса составляется аналитическая таблица, в которой рассчитываются абсолютные и относительные отдельных видов обязательств, а также изменения их структуры (Таблица 6).

Таблица 6

Анализ состава и структуры кредиторской задолженности

|

Виды кредиторской задолженности |

На начало периода |

На конец периода |

Изменение за период (+,-) | |||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к началу периода | |

|

1. Кредиторская задолженность, всего, в том числе: |

7182 |

100 |

28546 |

100 |

21364 |

297,5 |

|

1.1 Перед поставщиками и подрядчиками |

5936 |

82,7 |

16246 |

56,9 |

10310 |

173,7 |

|

1.2 По оплате труда |

346 |

4,8 |

3145 |

11 |

2799 |

809,0 |

|

1.3 Перед государственными внебюджетными фондами |

254 |

3,5 |

3847 |

13,5 |

3593 |

1414,6 |

|

1.4 Перед бюджетом |

416 |

5,8 |

3656 |

12,8 |

3240 |

778,8 |

|

1.5 С прочими кредиторами |

230 |

3,2 |

1652 |

5,8 |

1422 |

618,3 |

Как видно из таблицы 6, за анализируемый период наблюдается тенденция увеличения кредиторской задолженности по всем видам расчетов. Более половины объема кредиторской задолженности (56,9%) составляют обязательства перед поставщиками за товары, работы, услуги. Сумма этих долгов возросла по сравнению с началом года на 10 310 тыс. руб. (173,7%). Возросла задолженность перед персоналом по оплате труда на 2 799 тыс. руб. (809%). Наибольшие темпы прироста по кредиторской задолженности перед государственными внебюджетными фондами на 3 593 тыс. руб. (1414,6%), Сумма долгов перед бюджетом выросла на 3 240 тыс. руб. (778,8%). Сумма расчетов к оплате с прочими кредиторами увеличилась на 1 422 тыс. руб., или 618,3%.

В процессе анализа кредиторской задолженности необходимо изучить давность ее появления, частоту и причины образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, установить сумму выплаченных санкций за просрочку платежей.

Любой факт просроченной задолженности является негативным. В целом, задолженность можно условно разделить на срочную и спокойную. В данном случае произошло резкое увеличение срочной задолженности: перед бюджетом, внебюджетными фондами и по оплате труда. Однако основная часть задолженности является спокойной задолженностью - 56,9% составляют обязательства перед поставщиками.