Выбор оптимального портфеля ценных бумаг инвестиционным отделом ПриватБанкаРефераты >> Банковское дело >> Выбор оптимального портфеля ценных бумаг инвестиционным отделом ПриватБанка

Каждый владелец портфеля ценных бумаг сталкивается с дилеммой: хочется иметь эффективность больше, а риск меньше. Однако необходимо сделать определенный выбор между эффективностью и риском.

Пусть имеется данные о доходности акций 5 предприятий за определенный период (табл. 3.1)

Таблица 3.1. Данные о доходности акций 5 предприятий за период с 3.01.01 по 21.02.01.

|

Период |

Центрэнерго |

Днепрэнерго |

Киевэнерго |

Укрнафта |

Турбоатом |

|

03.01–10.01 |

7 |

6 |

5 |

6 |

8 |

|

11.01–17.01 |

8 |

6 |

7 |

5 |

9 |

|

18.01–24.01 |

10 |

7 |

6 |

7 |

7 |

|

25.01–01.02 |

10 |

4 |

5 |

5 |

6 |

|

01.02–07.02 |

8 |

4 |

4 |

6 |

6 |

|

08.02–14.02 |

7 |

6 |

5 |

7 |

7 |

|

14.02–21.02 |

9 |

7 |

7 |

7 |

9 |

3.3 Оптимальный портфель ценных бумаг Марковица

3.3.1 Портфель Марковица минимального риска

Рассмотрим сначала математическую формализацию задачи формирования оптимального портфеля, которую предложил американский экономист Г. Марковиц в 1952 г., за что позднее получил Нобелевскую премию:

Найдем ![]() , минимизирующие вариации портфеля

, минимизирующие вариации портфеля

|

|

(3.2) |

при условии, что обеспечивается заданное значение эффективности портфеля ![]() , т.е.

, т.е. ![]() .

.

Поскольку ![]() - доли, то в сумме они должны составлять единицу:

- доли, то в сумме они должны составлять единицу:![]() .

.

В такой постановке минимизация вариации равносильна минимизации риска портфеля, поэтому задача Марковица может быть сформулирована следующим образом.

Найти ![]() , минимизирующие риск портфеля:

, минимизирующие риск портфеля:

|

|

(3.3) |

где ![]() - матрица ковариацию.

- матрица ковариацию.

при условии, что учитываются следующие ограничения:

![]() ;

;

|

|

(3.4) |

![]() .

.

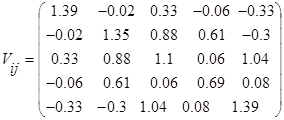

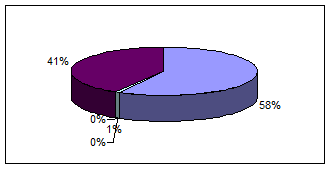

Решая задачу с помощью табличного процессора Excel и его надстройки Поиск решения, получим (рис. 3.1):

![]() =0,739

=0,739

х1 =0,58; х2=0; х3=0; х4=0,01; х5=0,41.

Рис. 3.1 – Оптимальный портфель ценных бумаг Марковица минимального риска

3.3.2 Портфель Марковица максимальной эффективности

![]() Модель оптимального портфеля Марковица, которая обеспечивает максимальную доходность при заданном риске(

Модель оптимального портфеля Марковица, которая обеспечивает максимальную доходность при заданном риске(![]() =0.88) имеет вид:

=0.88) имеет вид:

![]()

![]()

|

|

(3.5) |

![]()

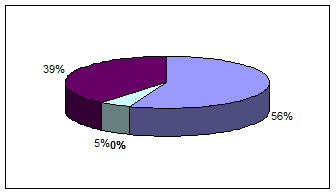

Решая задачу с помощью табличного процессора Excel и его надстройки Поиск решения, получим (рис. 3.2):

![]() =7,9%

=7,9%

х1 =0,56; х2=0; х3=0; х4=0,05; х5=0,39.

Рис. 3.2 – Оптимальный портфель ценных бумаг Марковица максимальной эффективности

3.4 Оптимальный портфель ценных бумаг Тобина

3.4.1 Портфель Тобина минимального риска

Через несколько лет после исследования Марковица другой крупнейший американский экономист Д. Тобин заметил, что если на рынке есть безрисковые бумаги (к таким можно отнести с некоторой натяжкой государственные ценные бумаги), то решение задачи об оптимальном портфеле сильно упрощается и приобретает новое качество.

Пусть ![]() - эффективность безрисковых бумаг (12%), а х0 – доля капитала, вложенного в них, тогда в рисковую часть портфеля вложена

- эффективность безрисковых бумаг (12%), а х0 – доля капитала, вложенного в них, тогда в рисковую часть портфеля вложена ![]() часть всего капитала. Пусть

часть всего капитала. Пусть ![]() - эффективность и

- эффективность и ![]() – вариация (дисперсия) рисковой части портфеля и

– вариация (дисперсия) рисковой части портфеля и ![]() – риск этой рисковой части. Тогда эффективность всего портфеля равна

– риск этой рисковой части. Тогда эффективность всего портфеля равна ![]() , вариация портфеля равна

, вариация портфеля равна ![]() и риск портфеля равен

и риск портфеля равен ![]() (считается, что безрисковые бумаги некоррелированны с остальными). Исключая

(считается, что безрисковые бумаги некоррелированны с остальными). Исключая ![]() , получим

, получим ![]() , т.е. эффективность портфеля линейно зависит от его риска. Задача Марковица об оптимальном портфеле в этом случае такова:

, т.е. эффективность портфеля линейно зависит от его риска. Задача Марковица об оптимальном портфеле в этом случае такова: