Выбор оптимального портфеля ценных бумаг инвестиционным отделом ПриватБанкаРефераты >> Банковское дело >> Выбор оптимального портфеля ценных бумаг инвестиционным отделом ПриватБанка

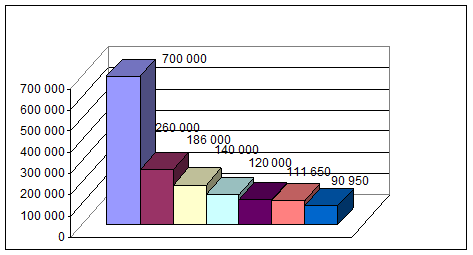

Рис. 2.1 – Динамика увеличения уставного капитала

2.2.1.3 Норматив платежеспособности (Н3)

Норматив платежеспособности банка (![]() ) – соотношение капитала банка и суммарных активов, взвешенных с учетом риска (по табл. 2.1).

) – соотношение капитала банка и суммарных активов, взвешенных с учетом риска (по табл. 2.1).

Соотношение капитала банка и активов определяет достаточность капитала банка для проведения активных операций с учетом рисков, характерных для разнообразных видов банковской деятельности.

(![]() ) рассчитывается по формуле:

) рассчитывается по формуле:

|

|

(2.1) |

где К – капитал банка;

Ар – активы, взвешенные с учетом риска.

Платежеспособность «ПриватБанка» на 2001 г. составила:

![]()

Минимально допустимое значение норматива платежеспособности установлено в размере не ниже 8%, что соответствует мировым стандартам уровня достаточности капитала.

2.2.2 Нормативы ликвидности

2.2.2.1 Норматив мгновенной ликвидности (Н4)

Рассчитывается как отношение суммы средств на корреспондентском счете и в кассе к расчетным и текущим обязательствам по формуле:

|

|

(2.2) |

где ![]() - средства на корреспондентском счете;

- средства на корреспондентском счете;

![]() - средства в кассе;

- средства в кассе;

![]() – расчетные обязательства;

– расчетные обязательства;

![]() - текущие обязательства.

- текущие обязательства.

Норматив мгновенной ликвидности «ПриватБанка» равен:

![]()

Нормативное значение норматива ![]() должно быть не менее, чем 20%. По экономическому содержанию данный норматив означает способность банка, выполнить свои обязательства перед вкладчиками на текущий момент.

должно быть не менее, чем 20%. По экономическому содержанию данный норматив означает способность банка, выполнить свои обязательства перед вкладчиками на текущий момент.

2.2.2.2 Норматив общей ликвидности (Н5)

Рассчитывается как отношение общих активов к общим обязательствам банка по такой формуле:

|

|

(2.3) |

где А – активы банка;

О – обязательства.

Норматив общей ликвидности «ПриватБанка» составляет:

![]()

Нормативное значение норматива ![]() должно быть не менее 100%

должно быть не менее 100%

2.2.2.3 Норматив соотношения высоколиквидных активов к рабочим активам банка (Н6)

Он характеризует удельный вес высоко ликвидных активов в рабочих активах и рассчитывается по формуле:

|

|

(2.4) |

где ![]() - высоколиквидные активы;

- высоколиквидные активы;

![]() - рабочие активы.

- рабочие активы.

![]()

Нормативное значение норматива ![]() должно быть не менее 20%. По экономическому содержанию данный норматив означает, в каких предельных пропорциях необходимо и экономически целесообразно поддерживать соотношение высоко ликвидных активов к рабочим активам, чтобы были одновременно обеспечены и должный уровень ликвидности баланса, и высокий уровень доходности банка по активным операциям.

должно быть не менее 20%. По экономическому содержанию данный норматив означает, в каких предельных пропорциях необходимо и экономически целесообразно поддерживать соотношение высоко ликвидных активов к рабочим активам, чтобы были одновременно обеспечены и должный уровень ликвидности баланса, и высокий уровень доходности банка по активным операциям.

В случае снижения минимально допустимого значения норматива H8 банк теряет свою ликвидность, а следовательно и способность вовремя рассчитаться по своим долговым обязательствам. При завышении минимально допустимого значения норматива H8 банк будет нести реальные потери по доходам от активных операций, что свидетельствует о его неспособности управлять ликвидностью и эффективно осуществлять свою деятельность в целом.

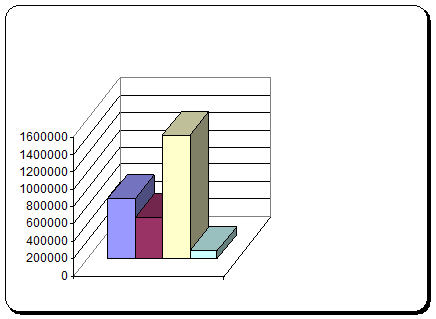

Рис. 2.1 Активы, распределенные по группам риска

Наряду с группой нормативов, связанных непосредственно с оценкой ликвидности банка (![]() ), Национальный банк Украины в целях повышения общей финансовой устойчивости украинской банковской системы и ее интеграции в мировое банковское сообщество установил Инструкцией №10 целый ряд других важных экономических нормативов, максимально приближенных к стандартам мировой практики. Эти нормативы также сопряжены с ликвидностью, хотя и имеют свое собственное функциональное назначение.

), Национальный банк Украины в целях повышения общей финансовой устойчивости украинской банковской системы и ее интеграции в мировое банковское сообщество установил Инструкцией №10 целый ряд других важных экономических нормативов, максимально приближенных к стандартам мировой практики. Эти нормативы также сопряжены с ликвидностью, хотя и имеют свое собственное функциональное назначение.

2.2.3 Нормативы риска

2.2.3.1 Норматив максимального размера риска на одного заемщика (Н7)

Этот показатель рассчитывается по формуле:

|

|

(2.5) |

где ![]() – совокупная задолженность по ссудам, межбанковским кредитам и учтенным векселям одного заемщика и 100% суммы внебалансовых обязательств, выданных, предоставленных банком одному заемщику.

– совокупная задолженность по ссудам, межбанковским кредитам и учтенным векселям одного заемщика и 100% суммы внебалансовых обязательств, выданных, предоставленных банком одному заемщику.

К – собственные средства (капитал) банка.

Нормативное значение норматива ![]() не должно превышать 25%.

не должно превышать 25%.

Общая сумма обязательств любого заемщика (физического или юридического лица, в том числе банка) перед банком в результате предоставления последним одного или нескольких кредитов не должна превышать 25% капитала банка, т.е. 72645 тыс. грн.

Из практики известно, что выдача банком кредитов одна из наиболее доходных операций, в то же время сопряженная с возможной некредитоспособностью заемщика, риском невозвратности банковских ссуд в срок, что в конечном итоге приводит к потере ликвидности банка-кредитора, невыполнению им собственных долговых обязательств, возможному банкротству.

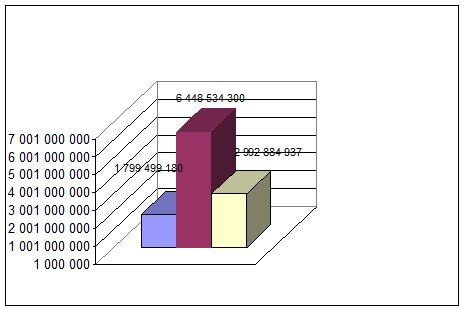

Рис. 2.3 – Структура кредитов «ПриватБанка»