Выбор оптимального портфеля ценных бумаг инвестиционным отделом ПриватБанкаРефераты >> Банковское дело >> Выбор оптимального портфеля ценных бумаг инвестиционным отделом ПриватБанка

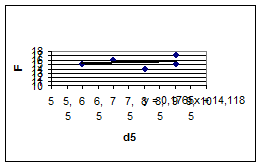

Рис. 3.9 – Изменение доходности финансового рынка за счет изменения доходности акций Турбоатом

Регрессия d на f имеет вид: d=0.1765f+14.119. Следовательно, случайная величина остаточных колебаний е есть d-0.1765f-14.119.

Найдем вариации остатков, составив ряд значений е (табл. 3.11):

Таблица 3.11. Вариации остаточных колебаний курса ценных бумаг Турбоатома

|

03.01–10.01 |

11.01–17.01 |

18.01–24.01 |

25.01–01.02 |

01.02–07.02 |

08.02–14.02 |

14.02–21.02 |

|

-2 |

-1 |

1 |

0 |

0 |

1 |

1 |

Среднее, естественно, равно 0, и потому ![]() .

.

Далее,![]() =0,176,

=0,176,

![]() ,

,

![]() =-1,539.

=-1,539.

Эффективность ценных бумаг удобно отсчитывать от эффективности безрискового вклада ![]() . Итак,

. Итак, ![]() , где

, где ![]() . Превышение эффективности ценной бумаги над безрисковой эффективностью

. Превышение эффективности ценной бумаги над безрисковой эффективностью ![]() называется премией за риск. Таким образом, эта премия за риск в основном линейно зависит от премии за риск, складывающейся для рынка в целом, и коэффициентом является «бета» данной бумаги. Это, однако, верно, если

называется премией за риск. Таким образом, эта премия за риск в основном линейно зависит от премии за риск, складывающейся для рынка в целом, и коэффициентом является «бета» данной бумаги. Это, однако, верно, если ![]() =0. такие ценные бумаги называются «справедливо» оцененными. Те же бумаги, у которых

=0. такие ценные бумаги называются «справедливо» оцененными. Те же бумаги, у которых ![]() >0, рынком недооценены, а если

>0, рынком недооценены, а если ![]() <0, то рынком переоценены.

<0, то рынком переоценены.

Рассчитав для всех ценных бумаг коэффициенты ![]() , можно сделать следующий вывод:

, можно сделать следующий вывод:

Акции Центрэнерго и Турбоатома переоценены рынком, а ценные бумаги других предприятий, наоборот, недооценены. Следовательно, необходимо приобретать акции Днерпэнерго, Киевэнерго и Укртатнафты.

3.6 Оценка влияния финансового рынка на портфель ценных бумаг

Рассмотрим в этой ситуации портфель ценных бумаг. Оказывается, эффективность рисковой части портфеля с зафиксированными долями также линейно зависит от эффективности финансового рынка. В самом деле, пусть доля i – той ценной бумаги есть ![]() , тогда эффективность портфеля:

, тогда эффективность портфеля:

|

|

(3.13) |

или, обозначив ![]() , получим

, получим ![]() .

.

Дисперсия рассматриваемого портфеля: ![]() может быть разбита на две части:

может быть разбита на две части:

|

|

(3.14) |

Поскольку первая часть представляет взвешенную сумму собственных дисперсий доходностей бумаг, входящих в портфель, то эта часть может быть названа собственной дисперсией портфеля, а квадратный корень из нее, т.е.  , может быть назван собственным риском портфеля. Вторая часть

, может быть назван собственным риском портфеля. Вторая часть ![]() должна быть названа рыночной дисперсией. Извлекая из нее квадратный корень, получаем рыночный риск портфеля

должна быть названа рыночной дисперсией. Извлекая из нее квадратный корень, получаем рыночный риск портфеля ![]() .

.

Задачу Марковица о формировании портфеля заданной эффективности и минимального риска теперь можно сформулировать так:

|

|

(3.15) |

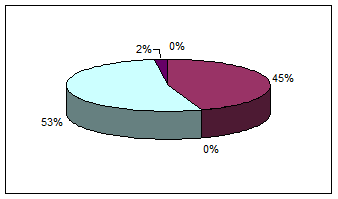

Решая задачу с помощью табличного процессора Excel и его надстройки Поиск решения, получим:

![]() =1,33

=1,33

х1 =0; х2=0,45; х3=0; х4=0,53; х5=0,02.

![]() =11,96+(0,58–1)*19=3,98, т.е. портфель недооценен рынком.

=11,96+(0,58–1)*19=3,98, т.е. портфель недооценен рынком.

Рис. 3.10 – Оптимальный портфель Марковица минимального риска с учетом финансового рынка

Задачу Марковица о формировании портфеля максимальной эффективности и заданного риска теперь можно сформулировать так:

|

|

(3.16) |

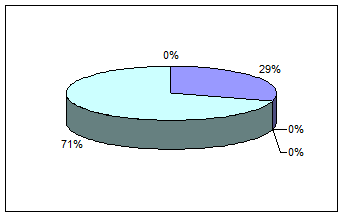

Решая задачу с помощью табличного процессора Excel и его надстройки Поиск решения, получим:

![]() =26,21

=26,21

х1 =0,29; х2=0; х3=0; х4=0,71; х5=0.

![]() =11,54+(0,6–1)*19=3,94, т.е. портфель недооценен рынком.

=11,54+(0,6–1)*19=3,94, т.е. портфель недооценен рынком.

Рис. 3.11 – Оптимальный портфель Марковица максимальной эффективности

Не только ценные бумаги имеют «беты», но и портфели, и «бета» портфеля равна взвешенной сумме «бета» бумаг, входящих в портфель. Подобным образом «альфа» портфеля равна ![]() . Как и для бумаг, портфель называется «справедливо» оцененным, недооцененным, переоцененным, если соответственно

. Как и для бумаг, портфель называется «справедливо» оцененным, недооцененным, переоцененным, если соответственно ![]() .

.