Выбор оптимального портфеля ценных бумаг инвестиционным отделом ПриватБанкаРефераты >> Банковское дело >> Выбор оптимального портфеля ценных бумаг инвестиционным отделом ПриватБанка

|

|

(3.12) |

Решая эту систему, получим ![]() , значит, прямая линия регрессии имеет уравнение

, значит, прямая линия регрессии имеет уравнение ![]() . Через

. Через ![]() обозначим выборочные аналоги корреляционного момента случайной величины F, D и дисперсии F соответственно.

обозначим выборочные аналоги корреляционного момента случайной величины F, D и дисперсии F соответственно.

Также можно убедиться, что для средних арифметических значений верно точное равенство, т.е. ![]()

Обычно вместо буквы ![]() используют букву

используют букву ![]() . Этот коэффициент так и называют «бета ценных бумаг i – ого вида относительно рынка. Эта величина определяет влияние рынка на данные ценные бумаги: если

. Этот коэффициент так и называют «бета ценных бумаг i – ого вида относительно рынка. Эта величина определяет влияние рынка на данные ценные бумаги: если ![]() , то доходность бумаг i – ого вида колеблется в такт с рынком, а если

, то доходность бумаг i – ого вида колеблется в такт с рынком, а если ![]() , то поведение бумаги прямо противоположно колебаниям доходности рынка в целом.

, то поведение бумаги прямо противоположно колебаниям доходности рынка в целом.

Вариация доходности каждой ценной бумаги равна ![]() , т.е. состоит из двух слагаемых: «собственной» вариации

, т.е. состоит из двух слагаемых: «собственной» вариации ![]() , не зависящей от рынка, и «рыночной» части вариации

, не зависящей от рынка, и «рыночной» части вариации ![]() , определяемой случайным поведением рынка в целом. Их отношение

, определяемой случайным поведением рынка в целом. Их отношение![]() обозначается

обозначается ![]() и называется R-squared. Это отношение характеризует долю риска данных ценных бумаг, вносимую рынком. те бумаги, для которых R-squared велико, в каком-то смысле предпочтительнее, так как их поведение более предсказуемо.

и называется R-squared. Это отношение характеризует долю риска данных ценных бумаг, вносимую рынком. те бумаги, для которых R-squared велико, в каком-то смысле предпочтительнее, так как их поведение более предсказуемо.

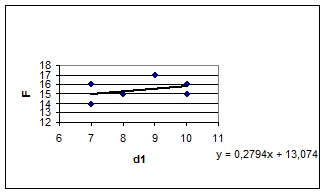

Найдем параметры линейной регрессии по выборке, представленной в таблице 3.1. Изобразим данные и регрессионную зависимость между ними на графиках (рис. 3.5).

Таблица 3.2. Данные по доходности финансового рынка и ценных бумаг Центрэнерго за определенный период

|

Период |

03.01–10.01 |

11.01–17.01 |

18.01–24.01 |

25.01–01.02 |

01.02–07.02 |

08.02–14.02 |

14.02–21.02 |

|

F |

4 |

5 |

6 |

5 |

5 |

6 |

7 |

|

x1 |

7 |

8 |

10 |

10 |

8 |

7 |

9 |

Рис. 3.5 – Изменение доходности рынка за счет изменения доходности ценных бумаг Центрэнерго

Регрессия d на f имеет вид: d = 0.2794f + 13.074. Следовательно, случайная величина остаточных колебаний е есть d – 0.2794f -13.074. Найдем вариации остатков, составив ряд значений е (табл. 3.3):

Таблица 3.3. Вариации остаточных колебаний курса ценных бумаг Центрэнерго

|

03.01–10.01 |

11.01–17.01 |

18.01–24.01 |

25.01–01.02 |

01.02–07.02 |

08.02–14.02 |

14.02–21.02 |

|

-1 |

0 |

0 |

-1 |

0 |

1 |

1 |

Среднее, естественно, равно 0, и потому ![]() .

.

Далее,![]() =0,279,

=0,279,

![]() ,

,

![]() =13,074+19 (0,279–1)=-0,626.

=13,074+19 (0,279–1)=-0,626.

Таблица 3.4. Данные по доходности финансового рынка и акций Днепрэнерго за определенный период

|

Период |

03.01–10.01 |

11.01–17.01 |

18.01–24.01 |

25.01–01.02 |

01.02–07.02 |

08.02–14.02 |

14.02–21.02 |

|

F |

14 |

15 |

16 |

15 |

15 |

16 |

17 |

|

x2 |

6 |

6 |

7 |

4 |

4 |

6 |

7 |

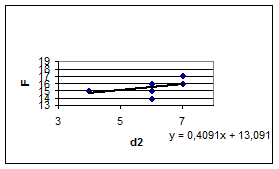

Рис. 3.6 – Изменение доходности финансового рынка за счет изменения доходности акций Днепрэнерго.

Регрессия d на f имеет вид: d=0.4091f+13.091. Следовательно, случайная величина остаточных колебаний е есть d-0.4091f-13.091. Найдем вариации остатков, составив ряд значений е (табл. 3.5):

Таблица 3.5

Вариации остаточных колебаний курса ценных бумаг Днепрэнерго

|

03.01–10.01 |

11.01–17.01 |

18.01–24.01 |

25.01–01.02 |

01.02–07.02 |

08.02–14.02 |

14.02–21.02 |

|

-1,5 |

-0,5 |

0 |

0,2 |

0,3 |

0,5 |

1 |