Деятельность закрытого акционерного общества коммерческого банка ФИА-БАНКРефераты >> Банковское дело >> Деятельность закрытого акционерного общества коммерческого банка ФИА-БАНК

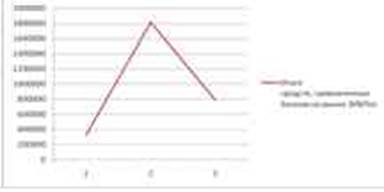

Более наглядно динамика межбанковских привлечений показана на рисунке 20.

Рисунок 20 – Динамика межбанковских привлечений

При анализе необходимо выяснить, является ли банка чистым нетто-кредитором, что лучше для финансового состояния банка, или нетто-дебитором. С целью такой оценки необходимо рассчитать разницу между объемом размещенных на межбанковском рынке средств и привлеченными банком на межбанковском рынке ресурсами и занести данные в таблицу (см. табл. 26).

Таблица 26 – Анализ участия ЗАО «ФИА-БАНК» на рынке межбанковских кредитов

|

Показатель |

01.01.08 |

01.01.09 |

01.01.10 |

|

Средства, размещенные на межбанковском рынке, тыс.руб. |

251145 |

348839 |

423365 |

|

Средства, привлеченные на межбанковском рынке, тыс.руб. |

329007 |

1819567 |

789927 |

|

Зависимость банка от межбанковских ресурсов, тыс.руб. |

-77862 |

-1470728 |

-366562 |

Как видно из таблицы 26, у анализируемого банка объемы привлеченных межбанковских ресурсов превышают размещенные межбанковские ресурсы, т.е. банк является нетто-дебитором.

2. Анализ качества привлеченных банком межбанковских кредитов и

межбанковских депозитов.

Такой анализ может производиться с позиций определения наличия у банка просроченной задолженности перед банками-кредиторами. У анализируемого банка отсутствует просроченная задолженность. Это позитивно характеризует деятельность банка.

3. Расчет относительных показателей по привлеченным банком межбанковских кредитов и межбанковских депозитов. Эти показатели называют коэффициентами рефинансирования. К ним относятся:

1) Коэффициент соотношения привлеченных межбанковских средств к общему объему кредитных вложений:

![]()

Данный коэффициент позволяет определить долю участия межбанковских привлечений в кредитных операциях банка.

2) Коэффициент соотношения межбанковских кредитов и депозитов привлеченных к выданным межбанковских кредитам и депозитам:

![]()

Данный коэффициент отражает сложившейся в банке уровень «входа» и «выхода» на рынок межбанковских кредитов.

3) Коэффициент доступности для банка денежных рынков:

![]()

Рассчитаем значения представленных коэффициентов и проанализируем их изменения в динамике (см. табл. 27).

Таблица 27 – Динамика коэффициентов рефинансирования ЗАО «ФИА-БАНК»

|

Показатель |

01.01.2008 |

01.01.2009 |

01.01.2010 |

|

К1 |

0,04 |

0,20 |

0,09 |

|

К2 |

1,75 |

6,64 |

17,66 |

|

К3 |

0,03 |

0,19 |

0,07 |

Рост коэффициента К1 является отрицательной характеристикой, так как использование в кредитных размещениях такого рода ресурсов может привести к перекосам ликвидной позиции банка из-за того, что сроки межбанковских привлечений ниже, чем кредитных размещений.

Увеличение коэффициента К2 также отрицательно характеризует деятельность банка, так как свидетельствует о том, что банк испытывает потребность в текущем финансировании. Так как значение данного коэффициента больше 1, анализируемый банк является нетто-дебитором, что снижает его рейтинг и доходность операций.

Чем ниже значение коэффициента К3, тем ниже доступность банка к рынку межбанковских средств, а также недостаточна гибкость банка в используемых механизмах поддержания внутренней ликвидности. Наблюдается рост данного коэффициента, что, тем не менее, является положительным моментом.

4. Комплексный анализ актива коммерческого банка

Под активными банковскими операциями понимают операции по размещению собственных и привлеченных денежных средств банка.

Анализ активных операций – это анализ основных направлений размещения денежных средств банком, а также изучение и оценка экономической эффективности размещенных банком средств. Таким образом, если анализ пассива есть анализ источников ресурсов банка, то анализ актива есть анализ направлений использования этих ресурсов.

Основные направления анализа включают в себя, во-первых, анализ целесообразности, рациональности и диверсифицированности структуры активов, во-вторых, анализ структуры банковских активов, в-третьих, анализ доходности, в-четвертых, анализ рискованности и ликвидности активов.

4.1 Анализ структуры актива банка

Для анализа необходимо сформировать таблицу, которая показывает значимость каждого вида групп активных статей баланса и, таким образом, позволяет оценить диверсификацию банковских активов.

Таблица 28 – Состав и структура актива баланса ЗАО «ФИА-БАНК»

|

Статьи актива баланса |

01.01.2008 |

01.01.2009 |

01.01.2010 | ||||

|

тыс.руб. |

Кконц |

тыс.руб. |

Кконц |

тыс.руб. |

Кконц | ||

|

1 |

Денежные средства и средства на кор.счетах |

749411 |

0,07 |

673068 |

0,06 |

1139983 |

0,08 |

|

2 |

Кредитные вложения клиентам |

8268723 |

0,78 |

8610451 |

0,77 |

9070856 |

0,67 |

|

3 |

Резервы в ЦБ |

113861 |

0,01 |

11895 |

0,001 |

68109 |

0,01 |

|

4 |

Вложения в ценные бумаги |

354310 |

0,03 |

247895 |

0,02 |

537553 |

0,04 |

|

5 |

Кредиты и депозиты в других банках |

191369 |

0,02 |

274078 |

0,02 |

45859 |

0,003 |

|

6 |

Долгосрочные инвестиционные вложения |

484877 |

0,05 |

523731 |

0,05 |

1336128 |

0,10 |

|

7 |

Основные средства и нематериальные активы |

380921 |

0,04 |

519312 |

0,05 |

601334 |

0,04 |

|

8 |

Прочие активы |

11672 |

0,001 |

341032 |

0,03 |

649434 |

0,05 |

|

Всего (валюта баланса) |

10555144 |

11201462 |

13449256 | ||||