Деятельность закрытого акционерного общества коммерческого банка ФИА-БАНКРефераты >> Банковское дело >> Деятельность закрытого акционерного общества коммерческого банка ФИА-БАНК

Также наблюдается рост величины эмиссионного дохода и его удельного веса, что также позитивно характеризует банк.

Для того, чтобы выяснить, какие статьи оказали наибольшее влияние на изменение величины собственного капитала, составим следующую таблицу (см. табл. 7).

Таблица 7 – Динамика собственного капитала ЗАО «ФИА-БАНКА» за анализируемые периоды

|

№ |

Статьи |

01.01.08 |

01.01.09 |

Темпы прироста, % |

01.01.10 |

Темпы прироста, % |

|

1 |

Уставный капитал |

340000 |

406240 |

19,48 |

406240 |

0,00 |

|

2 |

Добавочный капитал, в т.ч. |

61034 |

619128 |

914,40 |

675854 |

9,16 |

|

2.1. |

Эмиссионный доход |

0 |

503760 |

- |

503760 |

0,00 |

|

2.2. |

Прирост стоимости имущества |

61034 |

124589 |

104,13 |

161962 |

30,00 |

|

3 |

Резервный капитал |

24000 |

24000 |

0,00 |

24000 |

0,00 |

|

4 |

Нераспределенная прибыль |

0 |

493895 |

- |

558528 |

13,09 |

|

5 |

Прибыль текущего и прошлого периодов |

273677 |

31465 |

-88,50 |

53900 |

71,30 |

|

Итог собственного капитала |

698711 |

1574728 |

125,38 |

1718522 |

9,13 |

Так, наибольшее влияние на изменение объема собственного капитала банка, а именно на его рост, оказало увеличение объема статей «Добавочный капитал» и «Нераспределенная прибыль». Так, за 2008-2009гг. темпы прироста статьи «Добавочный капитал» составили 914%. Увеличение добавочного капитала произошло главным образом за счет увеличения эмиссионного дохода, что положительно характеризует деятельность банка.

За 2009-2010гг. высокими темпами прироста обладает статья «Прибыль текущего и прошлого периодов» - 71%, что также является положительной характеристикой деятельности банка.

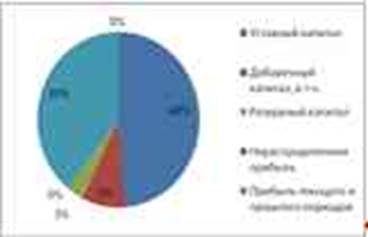

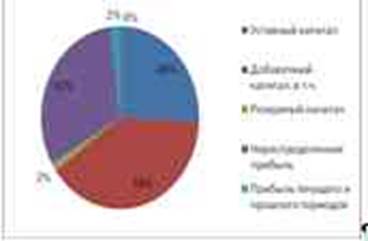

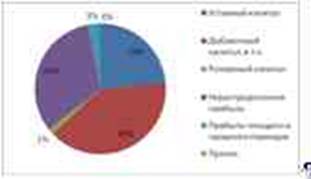

Более наглядно структуру собственного капитала банка можно рассмотреть с помощью диаграмм (рис. 9, 10,11).

Рисунок 9 – Структура собственного капитала ЗАО «ФИА-БАНК» на 01.01.08г.

Рисунок 10 – Структура собственного капитала ЗАО «ФИА-БАНК» на 01.01.09г.

Рисунок 11 – Структура собственного капитала ЗАО «ФИА-БАНК» на 01.01.10г.

При анализе собственного капитала банка очень важно рассчитать объем собственных средств-нетто и иммобилизованных ресурсов.

Собственный капитал-нетто (чистый собственный капитал) – это та часть собственного капитала, которая размещается банком в работающие активы и позволяет увеличить прибыль.

Собственный капитал-брутто – это совокупный собственный капитал банка.

Иммобилизованные активы – денежные средства, размещенные банком в недоходоприносящие активы, к которым относятся материальные и нематериальные активы за вычетом амортизации и финансовые вложения банка в акции или доли.

![]()

Для оценки качественного состояния собственных средств необходимо просчитать коэффициент иммобилизации. Коэффициент иммобилизации показывает, какая доля иммобилизованных активов приходится на 1 рубль собственных средств.

![]()

Таблица 8 – Сводная таблица собственного капитала

|

Показатель |

01.01.2008 |

01.01.2009 |

Темпы прироста |

01.01.2010 |

Темпы прироста | |

|

1 |

СК-брутто |

698711 |

1574728 |

125,38 |

1718522 |

9,13 |

|

2 |

Иммобилизованные активы, в т.ч. |

375010 |

518285 |

38,21 |

520450 |

0,42 |

|

2.1. |

Капитализированные активы |

373335 |

516610 |

38,38 |

518775 |

0,42 |

|

2.2. |

Финансовые вложения |

1675 |

1675 |

0,00 |

1675 |

0,00 |

|

3 |

СК-нетто |

323701 |

1056443 |

226,36 |

1198072 |

13,41 |

|

4 |

Коэффициент иммобилизации, % |

53,67 |

32,91 |

-38,68 |

30,28 |

-7,98 |

Как видно из таблицы 8, объем собственного капитала-нетто в динамике увеличивается, что является положительным фактором в деятельности банка, так как это те ресурсы, размещение которых приносят реальный доход. При этом также увеличивается величина иммобилизованных активов, а коэффициент иммобилизации уменьшается. Это происходит за счет того, что собственный капитал-нетто растет в большей степени, чем иммобилизованные активы.