Деятельность закрытого акционерного общества коммерческого банка ФИА-БАНКРефераты >> Банковское дело >> Деятельность закрытого акционерного общества коммерческого банка ФИА-БАНК

Анализ таблицы показал, что величина кредитного портфеля имеет растущую динамику. Данное обстоятельство можно расценивать как расширение сферы кредитного рынка, на котором оперирует анализируемый банк в результате каких-либо факторов. Таких, как например, снижение требований к оформлению пакета документации, увеличение лимитов кредитования, снижение границы минимального возраста заемщика и т.д. Тем не менее, темпы прироста кредитного портфеля имеют ниспадающую динамику.

Темпы роста кредитного портфеля необходимо сопоставить с темпами роста совокупных активов. Такое соотношение называется коэффициентом опережения:

![]()

Данный коэффициент показывает, во сколько раз рост кредитного портфеля опережает рост активов.

Рассчитаем представленный коэффициент для анализируемого банка (см. табл. 43).

Таблица 43 – Динамика коэффициента опережения совокупных активов кредитным портфелем

|

Показатель |

01.01.2008 |

01.01.2009 |

Темпы роста, % |

01.01.2010 |

Темпы роста, % |

|

Активы, тыс.руб. |

10555144 |

11201462 |

106,12 |

13449256 |

120,07 |

|

Кредитный портфель, тыс.руб. |

8460092 |

8884529 |

105,02 |

9116715 |

102,61 |

|

Коэффициент опережения, % |

0,99 |

0,85 |

Как видно из таблицы 43, значение коэффициента за анализируемый период снизилось, что свидетельствует о снижении значимости кредитной деятельности для банка несмотря на то, что величина кредитного портфеля растет.

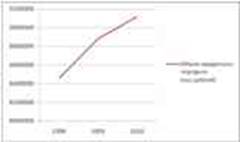

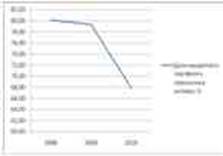

Более наглядно изменение объема кредитного портфеля на фоне изменения его доли в общем объеме совокупных активов представлена на рисунках 21, 22.

Анализируя динамику объемов кредитного портфеля, необходимо выявить причины его увеличения, для этого необходимо структурировать кредитный портфель по виду заемщика и исследовать изменения каждой из статей (см. табл. 44).

Анализ структуры показал, что в целом банк ориентирует свою деятельность на рынке оптового кредитования. Так, на 01.01.08г. доля кредитов, предоставленных юридическим лицам, составляет 63% от общей величины кредитного портфеля, на 01.01.10г. – 71%.

Рисунок 21 – Динамика кредитного портфеля ЗАО «ФИА-БАНК»

Рисунок 22 – Динамика удельного веса кредитного портфеля ЗАО «ФИА-БАНК»

Таблица 44 – Структура кредитного портфеля по типу заемщика ЗАО «ФИА-БАНК»

|

Статьи кредитного портфеля |

01.01.2008 |

01.01.2009 |

01.01.2010 | |||

|

тыс.руб. |

уд. вес |

тыс.руб. |

уд. вес |

тыс.руб. |

уд. вес | |

|

Кредиты, выданные банкам и другим кредитным организациям |

188421 |

2,23 |

274017 |

3,08 |

44742 |

0,49 |

|

Кредиты, выданные юридическим лицам |

5301472 |

62,66 |

5486499 |

61,75 |

6435123 |

70,59 |

|

Кредиты, выданные физическим лицам |

2967251 |

35,07 |

3123952 |

35,16 |

2137746 |

23,45 |

|

Кредитный портфель, итого: |

8460092 |

100,00 |

8884529 |

100,00 |

9116715 |

100,00 |

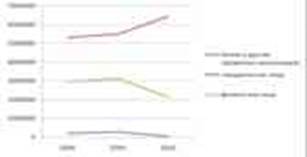

Более наглядно динамику кредитного портфеля по типу заемщика демонстрирует рисунок 23.

Рисунок 23 – Динамика кредитного портфеля по типу заемщика ЗАО «ФИА-БАНК»

Из рисунка 23 видно, что величина портфеля кредитов, выданных банкам и физическим лицам, имеет отрицательную динамику, а портфеля, выданного юридическим лицам – положительную. К тому же данный портфель превосходит другие по абсолютной величине, что еще раз говорит о том, что анализируемый банк ориентирует свою деятельность на рынке оптового кредитования.

5.2 Анализ качества кредитного портфеля

После анализа динамики и структуры кредитного портфеля следует провести анализ выданных банком кредитов в зависимости от степени их срочности. Данное исследование ставит своей целью выявление возможностей банка как в вопросах финансирования долгосрочных кредитов, так и в вопросах кредитного риска (чем более долгосрочный кредит размещается банком, тем выше уровень риска его невозврата).

Анализ кредитного портфеля по степени срочности необходимо проводить с использованием таблиц 45, 46, 47.

Таблица 45 – Структура кредитного портфеля по степени срочности на 01.01.08г.

|

Сроки размещения |

Кредиты, выданные банкам и другим кредитным организациям |

Кредиты, выданные юридическим лицам |

Кредиты, выданные физическим лицам |

|

До востребования и овердрафт |

1474 |

2594 |

2877 |

|

до 30 дней |

181857 |

198718 |

0 |

|

от 31 до 90 |

3594 |

838925 |

27893 |

|

от 91 до 180 |

0 |

894956 |

29132 |

|

от 181 до 1 года |

0 |

1854883 |

107747 |

|

от 1 года до 3 лет |

1496 |

1401638 |

287465 |

|

свыше 3 лет |

0 |

109758 |

2512137 |

|

Итого |

188421 |

5301472 |

2967251 |