Организация расчетно-кассового обслуживания клиентов банкаРефераты >> Банковское дело >> Организация расчетно-кассового обслуживания клиентов банка

Платежные поручения применяются для осуществления списаний со своего текущего счета при перечислении налогов в бюджет, оплате коммунальных услуг, оплате купленных товаров и других платежах.

Поручения могут быть выполнены банком, как в разовом порядке (см. приложение 10), так и в течение продолжительного времени. Если поручение составляется вкладчиком на длительный срок, то для таких операций в банках принимается бланк соответствующей формы (см. приложение 12). В указанный на этом поручении срок сумма платежа будет списана со счета вкладчика и перечислена на счет соответствующей организации. Эти расчеты производятся банком без взимания комиссионного вознаграждения. На сумму перевода работниками банка выписывается платежное поручение, в котором указываются все необходимые реквизиты.

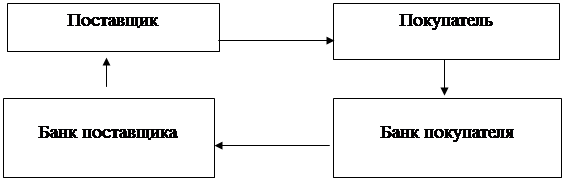

Расчеты платежными поручениями приведены на рис. 2.1.

|  | ||||

![]()

![]()

|

1) отгрузка, пересылка отгрузочных документов;

2) платежное поручение;

3) перевод денежных средств;

3) зачисление средств на счет получателя.

Рис. 2.1 Схема документооборота при расчетах с использованием платежных поручений

Достоинства расчетов платежными поручениями состоят в их универсальности (применяются во внутриреспубликанских и межгосударственных расчетах, по товарным и нетоварным операциям, для оплаты полученного товара и предварительной оплаты, авансов). В ней заложена возможность максимального приближения моментов отгрузки товаров (оказания услуг, выполнения работ) и их оплаты, если поручение немедленно сдано в банк для перечисления средств. Однако при этой форме расчетов нет гарантии платежа. Своевременное поступление платежа поставщику зависит не только от платежеспособности покупателя, но и срока выписки и представления плательщиком поручений в банк. Возможно возникновение взаимной (дебеторско-кредиторской) задолженности (при предварительной оплате, авансовых платежах), замедление расчетов.

При переводе денежных средств могут также применяться постоянно действующие платежные поручения.

Постоянно действующее платежное поручение (см. приложение 11) – это поручение клиента, в соответствии с которым банк обязуется переводить средства плательщика в пользу бенефициара в определенные сроки, при поступлении денежных средств в пользу клиента или в других случаях. Данное поручение оформляется в одном экземпляре и должно содержать все предусмотренные для платежного поручения реквизиты. Списание средств по данному поручению не производится при отсутствии или недостаточности средств на счете плательщика в сумме, установленной договором, и/или при наличии в картотеке к внебалансовому счету 99814 не исполненных расчетных документов.

Кредитовые переводы могут осуществляться также на основании платежных требований-поручений.

Платежное требование-поручение является платежной инструкцией, содержащей требование бенефициара к плательщику оплатить стоимость поставленного по договору товара, провести платежи по другим операциям на основании направленных ему (минуя обслуживающий банк) расчетных, отгрузочных и иных документов, предусмотренных договором.

Схема документооборота платежными требованиями-поручениями представлена на рис 2.2

|

1 – отгрузка продукции (оказание услуг, выполнение работ); пересылка платежных требований-поручений покупателю; 2 – предъявление акцептованных платежных требований-поручений в обслуживающий банк для платежа; 3 – оплата платежного требования-поручения (списание средств со счета плательщика); 4 – перевод платежа в банк поставщика; 5 – зачисление денежных средств на счет поставщика; 6 – извещение поставщика о поступлении ему денежных средств.

Рис. 2.2 Схема документооборота при расчетах платежными требованиями-поручениями

Первый экземпляр платежного требования-поручения заверяется оттиском печати и подписями бенефициара.

Акцептованное плательщиком платежное требование-поручение представляется в банк-отправитель в трех экземплярах. Первый экземпляр платежного требования-поручения заверяется оттиском печати и подписями должностных лиц плательщика согласно заявленным в банк образцам подписей и оттиска печати.

Достоинства расчетов платежными требованиями-поручениями определяются упрощением документооборота (не надо сдавать документы на инкассо, отказы от оплаты производятся, минуя банк) и, следовательно, сокращением издержек по ведению расчетов. При их использовании повышается ответственность поставщика и плательщика за организацию расчетов (в связи с тем, что расчетные документы пересылаются непосредственно покупателю, и из привычной схемы документооборота выпадает такое звено, как банк).

Недостатки, которые присущи этой форме расчетов, проявляются в отсутствии гарантии платежа, в возможности замедления оборачиваемости средств в случаях несвоевременной оплаты счетов покупателей, отказов от акцепта (особенно необоснованных).