Организация расчетно-кассового обслуживания клиентов банкаРефераты >> Банковское дело >> Организация расчетно-кассового обслуживания клиентов банка

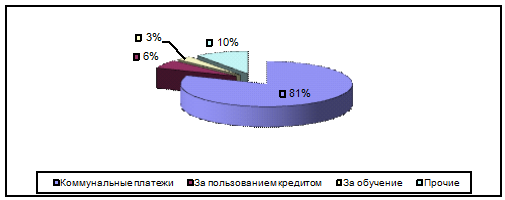

Рис. 2.8 Виды оплачиваемых услуг с использованием ПДПП

Примечание. Источник: собственная разработка

Структурному подразделению АСБ «Беларусбанк» необходимо совершенствовать это вид безналичных расчетов. Развитие данной услуги способствует не только наращиванию ресурсного потенциала банка (остатки на текущих счетах), но и способствуют развитию безналичных расчетов, развитию в дальнейшем безлюдных банковских технологий, что в свою очередь повлечет за собой сокращение банковских расходов. Однако расчеты физических лиц постоянно действующими платежными поручениями имеют недостаток. Денежные средства перечисляются на счет получателя платежа в течение 1-2 банковских дней, в то время как расчеты с использованием банковских пластиковых карточек проводятся в течение 15-20 минут в режиме реального времени.

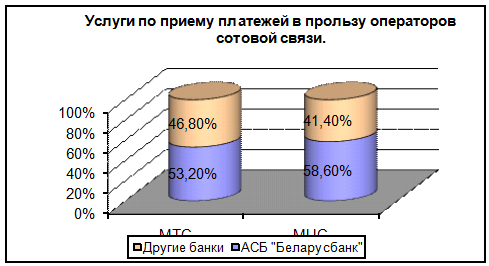

Сегодня самой массовой услугой является прием платежей населения за жилищно-коммунальные услуги, услуги операторов сотовой связи Интернет – провайдеров и других. Доля АСБ «Беларусбанк» на рынке приема платежей на 01.01.2006 года составляет около 60% в целом по республике. По прогнозам Банка переход на «единый лицевой счет» увеличит долю банка на этом рынке на 10-15%. Количество отделений Банка с условием передачи информации о принятых платежах в пользу операторов сотовой связи составило: в пользу МЦС –1404, МТС и СП «БелСел» - 1385. Удельный вес на этом рынке составляет: платежи МЦС- 58,6%, платежи МТС- 53,2% согласно рис. 2.9.

Рис. 2.9 Удельный вес по приему платежей в пользу МЦС и МТС в АСБ «Беларусбанк» на рынке розничных услуг

Прием платежей от физических лиц осуществляется с применением специальной компьютерной техники, программное обеспечение которой соответствует положению главной государственной налоговой инспекции при кабинете Министров РБ от19.04.1995г № 35.

Прием платежей от физических лиц, производится на основании извещения № 0402280179, образец которого, утвержден правилами организации кассовой работы в коммерческих банках.

Для упрощения процедуры по приему платежей, в настоящее время в системе АСБ «Беларусбанк» осуществляется прием платежей без применения извещений, т.е. используя электронную базу бенефициара. В данном случае физическими лицами не заполняется извещение. Операция выполняется в автоматизированном режиме, в подтверждение выполненной операции плательщику (физическому лицу) выдается документ (квитанция), который скрепляется оттиском печати и подписывается банковским работником (см. приложение 14).

Принятые в течение операционного дня платежи, на второй банковский день перечисляются бенефициару.

Рассмотрим на примере структурного подразделения АСБ «Беларусбанк» как осуществляется расчетно-кассовое обслуживание населения по приему платежей.

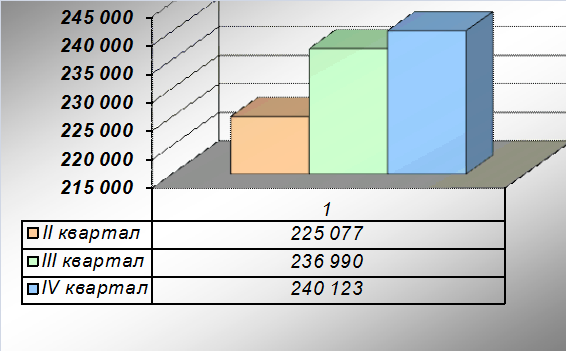

В табл. 2.6 представлены сведения, какой удельный вес занимают принятые платежи от населения в общем количестве операций по обслуживанию населения в структурном подразделений АСБ «Беларусбанк».

Таблица 2.6 Удельный вес операций по приему коммунальных платежей и взносов в общем количестве операций, выполняемых структурном подразделении АСБ «Беларусбанк», в период с II по IV- квартал 2005года

|

Период |

Количество платежных операций |

Общее количество операций |

Удельный вес платежных операций в общем количестве совершаемых операций |

|

II квартал |

225 077 |

1 339 744 |

16,8 |

|

III квартал |

236 990 |

1 394 059 |

17,0 |

|

III квартал |

240 123 |

1 456 063 |

16,5 |

|

Итого |

702 190 |

4 189 866 |

16,8 |

Перечень расчетно-кассовых операции, выполняемых в структурном подразделении АСБ «Беларусбанк», содержит следующие виды операции:

1) вкладные операции (в национальной и иностранной валюте);

2) перевод денежных средств, денежные переводы по системе

«Стриж», Вестерн Юнион;

3) валютообменные операции;

4) операции со страховыми свидетельствами и плисами «Белгосстрах», «Белэксимгаран»;

5) операции с облигациями АСБ «Беларусбанк»;

6) операции со сберегательными сертификатами;

7) операции с чеками и чековыми книжками;

8) операции с лотерейными билетами;

9) прием платежей от населения;

10) операции с применением пластиковых карточек;

11) открытие благотворительных счетов.

Из таблицы видно, что в течение анализируемого периода удельный вес операций по приему коммунальных платежей и взносов от физических лиц, в общем объеме совершаемых операций по обслуживанию населения не изменился.

Данный факт можно объяснить следующими причинами:

1) режимом работы отделений, местом расположения отделений;

2) временем, которое затрачивается на обслуживание одного клиента;

3) уровнем технической оснащенности отделений;

4) развитие инфраструктуры, предназначенной для осуществления операций с использованием пластиковых карточек.

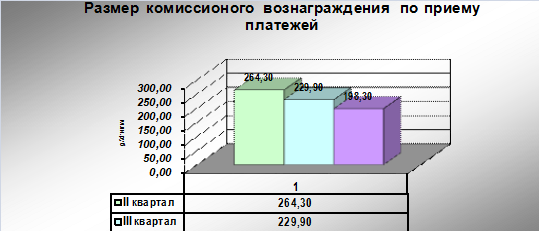

Проанализируем, как менялась сумма комиссионного вознаграждения за аналогичный период по исследуемому банку в соответствии с рис. 2.10.

Рис. 2.10 Размер комиссионного вознаграждения по структурному подразделению АСБ «Беларусбанк» в период с II по IV- квартал 2005года

Из рисунка видно, что за анализируемый период роста комиссионного вознаграждения не произошло, а наоборот прослеживается тенденция к уменьшению.

Причин, которые могли повлиять на это, несколько:

1) уменьшение количества принятых платежей;

2) снижение комиссионного вознаграждения за принятые платежи;

3) уменьшение платы за предоставленные коммунальные услуги, в связи с наступлением не отопительного сезона;

4) развитие инфраструктуры, предназначенной для осуществления операций с использованием пластиковых карточек, и как следствие - оплата коммунальных платежей вне отделений банка, через банкоматы и инфокиоски.

Проанализируем, темп роста количества операций по принятым платежам в структурном подразделении АСБ «Беларусбанк» за анализируемый период в соответствии с рис. 2.11.

Рис. 2.11 Темп роста операций по принятым платежам в структурном подразделении АСБ «Беларусбанк» в период с II по IV- квартал 2005года