Организация расчетно-кассового обслуживания клиентов банкаРефераты >> Банковское дело >> Организация расчетно-кассового обслуживания клиентов банка

Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование.

Таким образом, в Республике Беларусь безналичные расчеты осуществляются посредством дебетовых, кредитовых переводов, пластиковых карточек и аккредитивов. Следует отметить, что система безналичных расчетов в целом отражает и ситуацию в каждом конкретном банке. Однако, некоторые банки вследствие различных причин не используют некоторые из перечисленных форм расчетов. Например, в ОАО СБ «Беларусбанк» в настоящее время используются расчеты только посредством платежных требований и платежных поручений. Структура форм безналичных расчетов представлена на рис. 2.5.

|

Рис. 2.5 Структура форм безналичных расчетов, используемых клиентами филиала № 529 «Белсвязь» АСБ «Беларусбанк»

Таким образом, в банке осуществляются операции на основании платежных требований и поручений. Доля расчетов, проводимых на основании требований больше, чем в целом по республике, 9% и 7,09 % соответственно.

Рассмотрим порядок организации кассового обслуживания клиентов в коммерческих банках. Кассовое обслуживание клиентов – лицензионная деятельность коммерческих банков.

Прием денежной наличности от юридических лиц и индивидуальных предпринимателей в кассу банка производится по следующим документам:

- объявлению на взнос наличными, представляющему собой комплект документов, состоящий из объявления, ордера и квитанции (далее - объявление на взнос наличными). Форма объявления на взнос наличными приведена в приложении 10;

- приходному ордеру;

- извещению, представляющему собой комплект документов, состоящий из извещения и квитанции (далее - извещение) (см. приложение 13);

- комплект квитанций;

- приходный кассовый ордер.

Предприятия и предприниматели могут сдавать денежную выручку в вечернюю кассу самостоятельно через своих представителей или в инкассаторских сумках через работников службы инкассации.

Прием денежной наличности, доставленной в вечернюю кассу через представителя предприятия (предпринимателя), осуществляется только по объявлениям на взнос наличными, при этом принятая денежная наличность должна быть зачислена на соответствующие счета не позднее следующего рабочего дня.

Производить какие-либо расходные операции с клиентами банка работникам вечерних касс запрещается.

Банки могут производить предварительную подготовку денежной наличности по заявкам предприятий (предпринимателей), а также своих филиалов (отделений).

Предварительная подготовка и упаковка денежной наличности, предназначенной для выдачи предприятиям (предпринимателям), производится на основании полученных от них за один рабочий день до дня выдачи денежных чеков, а филиалам (отделениям) банка - письменных заявок. Форму заявок банки определяют самостоятельно.

Для упрощения процедуры получения денежной наличности клиентами банки могут устанавливать банкоматы.

В целях улучшения кассового обслуживания клиентов банк может открыть операционную кассу банка вне кассового узла.

Касса банка при предприятии создается на основе договора на организацию кассы банка при предприятии и возглавляется старшим кассиром, который назначается приказом руководителя банка и осуществляет руководство и контроль за работой кассового подразделения.

Денежная наличность, поступившая в кассы банка при предприятии, должна быть доставлена в банк через службу инкассации.

У службы инкассации должен быть список предприятий (предпринимателей), обслуживаемых инкассаторами. На каждое предприятие (предпринимателя) ежемесячно составляется явочная карточка с присвоением ей номера, за которым предприятие (предприниматель) зарегистрировано в данном списке.

Каждому предприятию (предпринимателю) в зависимости от объема денежной выручки выдается необходимое количество специальных инкассаторских сумок, на которых должно быть указано наименование банка. Кроме этого, на каждой сумке (мешке) проставляется дробный номер, в котором числителем является номер предприятия (предпринимателя), под которым он зарегистрирован в списке, а знаменателем - порядковый номер сумки (мешка).

Предприятие (предприниматель) представляет в банк два образца оттисков пломбиров, которыми будут пломбироваться сумки (мешки) с денежной выручкой. Оттиск пломбы содержит номер и сокращенное наименование предприятия (инициалы предпринимателя). Все экземпляры образцов оттисков пломбиров заверяются пломбиром начальника службы инкассации путем наложения пломбы на шпагат ниже образца пломбы предприятия (предпринимателя).

Один экземпляр заверенного образца пломбы передается предприятию (предпринимателю) для предъявления инкассаторам при получении ими сумок (мешков) с денежной выручкой, второй экземпляр передается в вечернюю кассу банка для осуществления контроля при приеме сумок (мешков) с денежной выручкой от инкассаторов.

Для сдачи денежной выручки в банк предприятие (предприниматель) к каждой сумке (мешку) выписывает под копирку комплект препроводительной ведомости к сумке с денежной выручкой. Первый экземпляр препроводительной ведомости вкладывается в сумку (мешок); второй экземпляр - накладная к сумке - передается инкассатору при получении им сумки (мешка); третий экземпляр - копия препроводительной ведомости остается у предприятия (предпринимателя).

Допускается подкрепление денежной наличностью клиентов в порядке, разработанном самим банком, обеспечивающем при этом полную сохранность ценностей и не противоречащем законодательству Республики Беларусь.

Рассмотрим на примере филиала № 529 «Белсвязь» ОАО СБ «Беларусбанк» операции, связанные с кассовым обслуживанием клиентов - юридических лиц.

Как уже отмечалось, банк принимает наличную национальную валюту по объявлениям на взнос наличными, а также осуществляет выплаты наличных денежных средств на различные цели по чекам из денежных чековых книжек.

Для осуществления данных видов операций в банке функционирует касса, режим работы ее следующий: 9:00 – 13:00, 14:00 – 16:00. Данное время работы кассы совпадает с операционным временем работы с клиентами и является для них наиболее удобным.

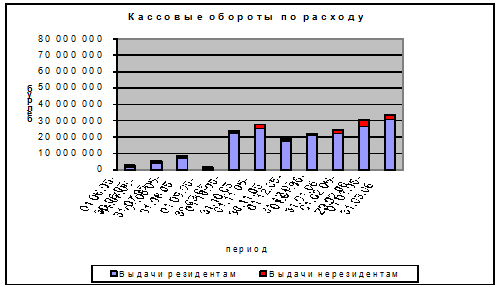

Если говорить об объемах кассовых оборотов, то необходимо, прежде всего, отметить, что четкой зависимости между количеством обслуживаемых клиентов и их объемами не прослеживается, однако тенденция к их увеличению с течением времени и, соответственно, увеличением клиентов видна. Данные изменения отражены в схематическом виде на рис. 2.6.

Рис. 2.6 Кассовые обороты по расходу

Таким образом, операции по приходу наличной национальной валюты в расчетно-кассовом центре осуществляют только клиенты-резиденты. Следует отметить, что до октября 2005 года объем поступлений денежных средств оставался практически неизменным, однако, в октябре и декабре 2005 года с привлечением на обслуживание новых клиентов их объем значительно увеличился.