Организация расчетно-кассового обслуживания клиентов банкаРефераты >> Банковское дело >> Организация расчетно-кассового обслуживания клиентов банка

Примером процветающего Интернет-банка может служить американский Security First Network Bank. Этот первый полностью виртуальный банк появился в 1995 году. У него даже нет офиса для обслуживания клиентов, и при этом их число ежегодно увеличивается. За счет экономии на арендной плате и прочих издержках он предлагает своим клиентам весьма конкурентоспособные условия обслуживания и, тем самым, привлекает их [36, с.39].

По данным современной статистики к настоящему времени не менее 60% европейских банков предоставляют услуги Интнрнет-банкинга, причем для скандинавских стран этот показатель составляет 90%. Что касается США, то там оценки для банков колеблются от 75 до 85% . Доля клиентуры, пользующейся услугами Интнрнет-банкинга, в США составляет пока что примерно 15-20, а оцениваемые темпы ее роста несколько отстают от предполагавшихся ранее. Это обусловлено тем, что не все клиенты банков «успевают» за темпами технологического прогресса в банковском секторе [32 с.49].

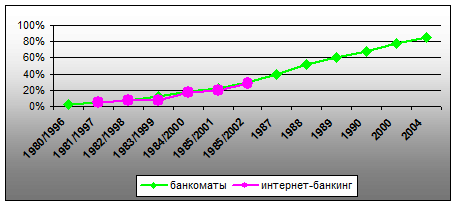

Представим на рис. 3.3 статистические результаты сопоставления динамики популярности дистанционного банковского обслуживания через банкоматы и посредством Интернет-банкинга.

Рис. 3.3 Развитие обслуживания через банкоматы и с помощью Интернет–банкинга в США

Обнаруживается практическая полная корреляция этих процессов со сдвигом ровно в 16 лет. В изменении психологического восприятия технического прогресса клиентурой кредитных организаций играют роль и демографические факторы, и повышение компьютерной грамотности населения в целом, и конкурентные условия современной банковской сферы. Поэтому попытки углубленого проникновения в проблематику ДБО, в том числе, Интернет – банкинг, весьма современны.

Комбинация банковских услуг и современных сетевых технологий значительно упрощает жизнь. Например, не нужно стоять в очереди в отделении банка, чтобы внести коммунальные платежи, достаточно по Сети дать банку соответствующее поручение, разовое или многоразовое. Платежи будут уходить каждый месяц без вашего участия. Для занятых людей, у которых расписана каждая минута, это просто неоценимое преимущество. Главное, никуда не нужно бежать! Все можно сделать неспешно, в свободную минуту и вообще в любое время суток и в любой день недели.

За рубежом широкое распространение нашло банковское обслуживание населения на дому или на рабочем месте – так называемый «home banking». Ведение банковских операций на дому - «home banking» - впервые стало возможным в ноябре 1982г. В Шотландии строительное общество Nottingam Building Sociaty совместно с Банком Шотландии и британской телефонной компанией British Telecom внедрило систему Homelink. С помощью данной системы физические лица могут открывать счет, переводить деньги, оплачивать товары и услуги прямо из дома, офиса или магазина, используя для этого ПК или терминал для приема кредитных карт. Эта услуга заключается в том, что клиент покупает необходимое оборудование, т.е. оборудует домашний терминал, который по телекоммуникационным линиям связи подключается к банковскому компьютеру. Банк дает консультации по поводу оборудования и программного обеспечения домашних терминалов. При такой системе предоставления банковских услуг операции могут вестись круглосуточно и постоянно. Перед каждой операцией владелец домашнего терминала использует специальный «ключ» в коде защиты от неправомочного подключения к системе. В настоящее время в США все банки предлагают такую услугу.

Наивысшим рейтингом у потребителей за качество предоставляемых онлайновых услуг пользуются следующие банки: Security First Network Bank; Wells Fargo Bank; Citibank; Salem Five Cents Saving Bank; Bank of America.

Функции, выполняемые системами, можно разделить на группы:

1) платежные (передача в банк платежных поручений по списанию средств со счетов клиентов);

2) справочно-информационные (получение выписок по счетам, получение электронных документов, информация о курсах валют, получение текущего баланса);

3) почтовые и специализированные (прием/передача почтовых сообщений, требующих ручной обработки со стороны банка, заказ на покупку/продажу валюты на бирже).

Для современных российских банков онлайн-технологии являются новым инструментом ведения бизнеса. Одним из пионеров введения онлайн-бизнеса в российскую банковскую практику является «Гутта-Банк». Сегодня он предлагает такие системы онлайн-обслуживания (удаленного банковского обслуживания), как: «Телебанк» и «Телеинфо» [44 c.35].

Основной целью системы дистанционного обслуживания клиентов ГУТА БАНКА являлось создание для клиентов удобных механизмов оплаты телекоммуникационных и иных счетов. Система ориентирована на использование частными лицами. Доступ возможен по телефону через оператора, через круглосуточную интерактивную службу и через Интернет. В данной системе в настоящее время обслуживаются только частные лица. Клиент осуществляет предварительное оформление договора по телефону или через интернет. Для завершения оформления и заключения договора клиент посещает офис ГУТА БАНКА.

Клиенты могут, не посещая банк:

1) делать все коммунальные платежи (электроэнергия, газ, телефон, квартплата, теплоснабжение и др.);

2) оплачивать счета за связь – межгород (ММТ), МТС, БИ ЛАЙН, МСС, СОНЕТ, Мобил Телеком, МТУ Интел, ПТТ Телепорт, Элвис–Телеком и др.;

3) производить оплату услуг – спутниковое телевидение (НТВ+, Космос ТВ), охрану, стоянку, домофон, обучение и др.;

4) переводить средства в оплату счетов за товары, в том числе, купленные через Интернет-магазины.

Интернетбанк – традиционная система для предоставления он-лайн управления счетом с базовыми возможностями. Система Интернетбанк разработана банком «Северная казна» ОАО, пробная эксплуатация – лето 1999, альфа-тестирование – сентябрь, октябрь 1999, 20 ноября 1999 – сдача системы в бета-тестирование, работают 3 клиента. 20 января 2000 начата промышленная эксплуатация системы. С помощью системы Интернетбанк можно управлять одним или несколькими расчетными счетами через Интернет.

Используя Интернетбанк возможно:

1) получать выписки о состоянии счета за определенный период;

2) получать информацию (номер платежа, сумма, от кого он поступил, с каким назначением, все реквизиты плательщика) о поступивших платежах в режиме реального времени;

3) получать информацию об отправленных платежах (оплачены ли они). В случае отказа в оплате можно узнать причину отказа;

4) отказаться от неоплаченного платежа;

5) проводить платежи партнерам, формировать платежные документы в любое время дня и ночи;

6) платить по заранее заведенным платежам (коммунальные, оплата за услуги в Интернет-магазинах);

7) переводить деньги на карт-счет.

Расчеты в таких системах осуществляются путем передачи клиентом в банк электронных платежных документов, заверенных цифровой подписью, которая обеспечивает идентификацию отправителей документов и защищает от несанкционированного изменения. Электронные документы, применяемые в системе, идентичны финансовым платежным документам, которые используются в соответствии с нормативными актами Центрального Банка и являются основанием для осуществления бухгалтерской деятельности. Для обеспечения безопасности и конфиденциальности расчетов используется шифрование электронных документов.