Организация расчетно-кассового обслуживания клиентов банкаРефераты >> Банковское дело >> Организация расчетно-кассового обслуживания клиентов банка

Следует отметить, что банк за кассовое обслуживание взимает с клиентов комиссии на основании Тарифов, установленных банком. В настоящее время комиссия за прием на счет наличной национальной валюты от юридических лиц составляет 0% от вносимой суммы, за выдачу –2% от суммы чека. Соответственно, изменения объемов кассовых операций отразилось и на доходах банка.

Таким образом, каждое юридическое лицо для осуществления своей хозяйственной деятельности открывает в банке текущий счет, списаниями с которого производит основные расчеты со своими контрагентами. Расчеты могут производиться на основании различных документов, наиболее распространенной формой которых, в настоящее время являются платежные поручения, используются также платежные требования и требования-поручения. Доля остальных форм расчетов (чеки, аккредитивы, пластиковые карточки) несмотря на целый ряд их достоинств еще невелика. Поэтому одной из форм развития обслуживания клиентов является дифференциация форм расчетов, проводимых по их поручениям. Это можно произвести путем более активной рекламы данных банковских продуктов, рекламы их достоинств и установления выгодных для клиентов тарифов.

Несмотря на то, что значительную долю на розничном рынке продолжают занимать операции с наличными и традиционными платежными инструментами, в будущем ожидается смещение акцента в сторону новых видов банковских услуг с использованием современные стратегии, основанных на лучших мировых достижениях. Для клиентов новые предложения создадут дополнительные удобства при обслуживании, усовершенствованные инструменты позволят осуществлять все интересующие их финансовые операции в одной «точке».

2.3 Организация расчетно-кассового обслуживания физических лиц в банке

Расширяя перечень услуг, банки организуют работу по привлечению коллективов на выплату заработной платы работникам предприятий и учреждений через вкладные и карт-счета. Толко в АСБ «Беларусбанк» по состоянию на 01.01.2006 года таким образом получают заработную плату 59% населения, занятого в отраслях народного хозяйства страны. Через вкладные и карт-счета, открытые в этом банке, получают пенсию 87,3 % от численности пенсионеров силовых ведомств и 16,9 % процента Министерства труда и социальной защиты Республиками Беларусь.

АСБ «Беларусбанк», как крупнейшей универсальный коммерческий банк страны, достигая высоких результатов, подтверждал правильность осуществляемой политики по развитию Банка, традиционно ориентирующегося на работу с населением, активно расширяющего свое присутствие в других секторах рынка финансовых услуг и операций

В течение второго полугодия 2005 года обеспечивалась нормальная работа платежной системы. Проведено 20,5 миллиона платежей на сумму 146,3 триллиона рублей, что выше показателей за аналогичный период 2004 года на 9,2 и 46,2% соответственно.

Для осуществления расчетов банк открывает клиентам текущие (вкладные) счета. Открытие счета в белорусских рублях производится после заключения договора текущего (расчетного) банковского счета (см. приложение 6).

По счетам физических лиц банк осуществляет следующие операции

1) зачисление поступивших на имя владельца счета денежных средств;

2) перечисление со счета денежных средств иным лицам или банку;

3) выдачу наличных денежных средств;

4) иные операции, предусмотренные законодательством Республики Беларусь.

Рассмотрим на примере структурного подразделения АСБ «Беларусбанк» обороты по текущим счетам в период с января по декабрь 2005года приведенные в табл. 2.1.

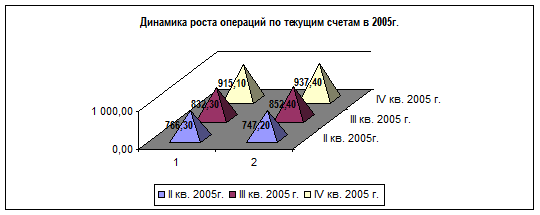

На основании приведенной ниже таблицы можно сделать вывод, что обороты по текущим счетам за анализируемый период, как по приходу, так и по расходу увеличились и имеют тенденцию роста.

Таблица 2.1 Динамика роста операций по текущим счетам за январь-декабрь 2005года

|

Обороты по текущим счетам |

2 квартал |

3 квартал |

Темп роста за 2 квартал |

4 квартал |

Темп роста за 3 квартал |

Темп роста с января по декабрь | ||

|

млн. руб |

млн. руб. |

% |

млн. руб |

% |

% | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | ||

|

Обороты по приходу |

766,3 |

832,3 |

108,6 |

915,1 |

109,9 |

119,4 | ||

|

Обороты по расходу |

747,2 |

852,4 |

114,1 |

937,4 |

110,0 |

125,5 | ||

Динамику роста операций по текущим счетам за апрель-январь 2005г. представим графически на рис. 2.7.

Рис. 2.7 Темп роста операций по текущим счетам в структурном подразделении АСБ «Беларусбанк» в 2005году.

Рис. 2.7 Темп роста операций по текущим счетам в структурном подразделении АСБ «Беларусбанк» в 2005году.

В табл. 2.2 представлена классификация совершаемых операций по текущим (расчетным) счетам и их количество за один месяц.

Таблица 2.2 Классификация и количество совершаемых операций по текущим (расчетным) счетам в структурном подразделении АСБ «Беларусбанк» за три квартала 2005года

|

Период |

Открытие счета |

Пополнение счета |

Частичная выдача средств со счета. |

Перечисление средств по поручению физ. лица |

Закрытие счета |

Закрытие счета безналичным путем |

|

количество операций ед. |

количество операций ед. |

количество операций ед. |

количество операций ед. |

количество операций ед. |

количество операций ед. | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

II квартал |

950 |

657 |

480 |

498 |

54 |

1537 |

|

III квартал |

948 |

555 |

526 |

444 |

63 |

1599 |

|

изменения +/- |

-2 |

+52 |

-46 |

-54 |

+9 |

-62 |

|

II квартал |

950 |

657 |

480 |

498 |

54 |

1537 |

|

III квартал |

948 |

555 |

526 |

444 |

63 |

1599 |

|

Изменения +/- |

-2 |

+52 |

-46 |

-54 |

+9 |

-62 |

|

IV квартал |

1005 |

603 |

495 |

504 |

70 |

1641 |

|

Изменения +/- |

+57 |

+48 |

-31 |

+60 |

+7 |

+42 |