Организация расчетно-кассового обслуживания клиентов банкаРефераты >> Банковское дело >> Организация расчетно-кассового обслуживания клиентов банка

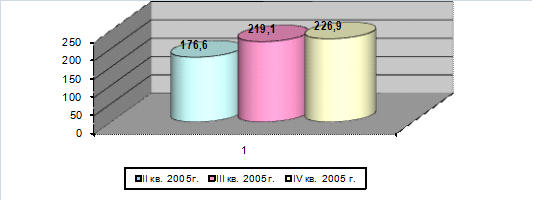

Рис. 2.18 Динамика комиссионного вознаграждения по карт-счетам (млн. руб.)

Примечание Источник: cсобственная разработка

Любой банк заинтересован в том, чтобы услуга, которую он оказывает, была рентабельной. В табл. 2.10 представлен расчет рентабельности обслуживания физических лиц по банковским пластиковым карточкам.

Таблица 2.10 Расчет рентабельности расчетно-кассового обслуживания по пластиковым карточкам на примере структурного подразделения АСБ «Беларусбанк» за 9 месяцев 2005года

|

№ п/п |

Показатели |

Сумма тыс.руб) | |

|

1 |

2 |

3 | |

|

1 1.1 1.2 1.3 1.4 2.1 2.2 2.3 2.4 |

Доходы Расчетные проценты Межфилиальные Комиссионные Прочие Расходы Расчетные процентные Процентные Межфилиальные Комиссионные |

1 190 370,4 472 324,2 5 735,4 622 618,7 89 701,1 1 428 526,1 2 506,8 17 455,3 332 604,0 - | |

|

1 |

2 |

3 | |

|

2.5 2.6 2.7 2.8 |

Прочие Расходы на оплату труда Общебанковские накладные расходы Налоги, уплаченные от прибыли |

288 465,7 271 172,8 413 721,0 50 234,4 | |

|

3 |

Расчетная прибыль (п.1-п.2) |

-185 789,2 | |

|

4 |

Рентабельность (п.3*100/п.2) (%) |

-13,5 | |

На основании данных таблицы по расчету рентабельности расчетно-кассового обслуживания физических лиц, с использованием банковских пластиковых карточек, можно сделать выводы, что, несмотря на то, что в течение анализируемого периода имелась тенденция роста: по открытию карт-счетов, по оборотам, по комиссионному вознаграждению этот вид обслуживания населения остается убыточным. Причины следующие:

1) открытие и обслуживание карт-счетов работников бюджетной сферы производится бесплатно (доля таких карт-счетов по анализируемому банку составляет 53,4% или 32 225 счетов в общем, количестве открытых карт-счетов);

2) оборудование для обслуживания карт-счетов дорогостоящее, к примеру один банкомат стоит порядка 25000 у.е., а их в филиале 19, все это входит в затраты по банку;

3) большие расходы структурное подразделение несет по заправке банкоматов денежной наличностью (3 рубля за 1000 белорусских рублей), в то время, как снятие денежной наличности держателями банковских пластиковых карт АСБ «Беларусбанк» производится без взимания комиссии, т.е. бесплатно;

Для увеличения рентабельности этой банковской услуги руководителю структурного подразделения необходимо:

1) увеличивать объемы эмиссии пластиковых карт за счет работников предприятий и организаций, обслуживание которых будет производиться не на бесплатной основе;

2) увеличивать среднедневные остатки на карсчетах, путем проведения разъяснительной работы о преимуществах обслуживания в магазинах и предприятиях сервиса по пластиковым картам со скидкой;

3) совершенствовать программное обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски.

3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА

3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц

В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS соответствуют современным стандартам, поэтому следует остановиться, прежде всего, на совершенствовании организации расчетного и кассового обслуживания в рамках отдельного банка путем создания для клиентов более удобных форм сотрудничества с банком с применением современных технологий, совершенствования тарифов банка.

В данном контексте представляет интерес система электронных расчетов, которая широко применяется в зарубежных странах.

Электронные расчеты — расчеты, проводимые при помощи электронных устройств и средств связи. Данный способ расчетов в настоящее время широко развивается, и существуют такие его виды и формы, как расчеты с помощью компьютеров, в том числе через Интернет, электронные деньги, расчеты с использованием смарт-карт и электронных чеков. Использование электронных технологий при организации расчетных операций позволяет банкам не только увеличивать скорость расчетов, но и обеспечивать при этом дополнительные удобства для клиентов, в частности, предоставлять последним возможность оперативного управления средствами на своих счетах непосредственно со своего рабочего места, в том числе в режиме реального времени. При этом в отличие от обслуживания клиентов по телефону, широко использующегося в мировой банковской практике, применение электронных технологий позволяет осуществлять обмен информацией между банком и клиентом на безбумажной основе и автоматизировать документооборот. Электронные расчеты начинают осуществляться и в Республике Беларусь, порядок их организации регламентируется законом Республики Беларусь «Об электронном документе», нормативными актами Национального банка. Примером данных расчетов могут служить расчеты, осуществляемые посредством системы «Банк-Клиент».

Система «Банк-Клиент» представляет собой программно-технический комплекс, который позволяет юридическому лицу передавать в обслуживающий его банк по линиям связи в электронной форме расчетные документы и иную информацию. Основанием для применения при расчетах электронных документов является договор между банком и клиентом. Для работы с данной системой в компьютер клиента загружается специальная программа. Связь с компьютером банка осуществляется через телефонную сеть с помощью модема. Каждому пользователю системы «Банк-Клиент» присваивается идентификационное имя и пароль, без знания которых связь с банком невозможна. Безопасность передачи расчетных документов обеспечивается за счет использования специального алгоритма создания и проверки контрольного ключа по всем реквизитам этих документов. Кроме того, подлинность расчетных документов и иной передаваемой информации подтверждается с помощью электронно-цифровой подписи клиента, которая по содержанию представляет собой набор математических символов и является аналогом собственноручной подписи уполномоченного лица.