Организация расчетно-кассового обслуживания клиентов банкаРефераты >> Банковское дело >> Организация расчетно-кассового обслуживания клиентов банка

Из данных рисунка видно, что темп роста операций по приему коммунальных платежей от физических лиц не значительный.

Исходя, из проведенного анализа можно предположить, что причины, в связи, с чем произошло уменьшение количества операций по приему платежей от физических лиц, могут быть следующие:

1) режим работы отделений и их место расположения;

2) уменьшение количества физических лиц, которые воспользовались банковской услугой;

3) низкий уровень технической оснащенности отделений;

5) низкий уровень обслуживания;

6) недостаточное количество операционных окон, ввиду наличия вакантных должностей или недостаточностью площадей, которые занимают отделения.

7) рост безналичных платежей с использованием пластиковых карточек через банкоматы и инфокиоски. Руководителю структурного подразделения необходимо проанализировать, сложившуюся ситуацию и разработать комплекс мер, которые позволили бы в дальнейшем нарастить количество операций. В первую очередь необходимо:

1) изменить режим работы отделений (как вариант - работа без обеденного перерыва, удлиненный режим работы в субботние дни, работа в праздничные дни);

2) организовать работу по приему платежей во всех операционных окнах;

3) модернизировать имеющуюся или приобрести новую компьютерную технику.

Одним из инструментов, позволяющих сократить объем наличного денежного оборота, а также представить потребителю максимум розничных банковских услуг, является развитие системы безналичных расчетов с использованием банковских пластиковых карточек. Организация банковского обслуживания, основанная на использовании банковских пластиковых карточек, дает физическому лицу возможность проведения расчетов на предприятиях торговли и сервиса, получения наличных, овердрафтного кредитования, распоряжения вкладом, осуществления платежей постоянного характера.

Держатели карточек вправе осуществлять следующие операции с использованием личных карточек:

1) оплата товаров (услуг) в предприятиях торговли и сервиса;

2) получение наличных денежных средств в пунктах выдачи наличных, банкоматах;

3) иные операции, не противоречащие законодательству Республики Беларусь.

Рост интереса к карточкам объясняется выгодами, которые получают все участники расчетов с карточки [18, с. 78].

На сегодняшний день в Республике Беларусь функционируют разнообразные системы расчетов с использованием банковских пластиковых карточек в качестве платежного средства: внутриреспубликанская система «БелКарт», международные банковские системы Visa, MasterCARD/Europeу, системы частных банковских карточек.

Национальная система межбанковских расчетов на основе пластиковых карточек «БелКарт» построена на базе единой технологии и включает собственно инструмент платежа - пластиковую карточку с микропроцессором, вычислительные комплексы, средства электронной передачи данных и специализированное терминальное оборудование [18, с. 79].

Операции по карточкам «БелКарт» выполняются автономно, в режиме off-line. Проведение операции не требует постоянной связи с банком - как при оплате товаров и услуг, так и при получении наличных денег.

Информационное и программное обеспечение системы «БелКарт» разработано отечественными специалистами с учетом мирового опыта. Поэтому система не только полностью соответствует международным стандартам, но и максимально адаптирована к особенностям национальной платежной системы [18, с. 80].

Карточные программы открывает для банков новый и перспективный способ привлечения средств частных лиц и субъектов хозяйствования. В настоящее время в республике реализуются проекты по перечислению заработной платы на карточки. Начисление зарплаты на карточку обеспечивает клиенту следующие удобства:

1) отсутствие необходимости хранить крупные суммы наличных денег;

2) безопасность денежных средств, обеспечиваемая ПИН-кодом, а также блокированием счета по заявлению клиента в случае пропажи у него карточки;

3) предоставление скидок при расчете за товары и услуги в сети предприятий торговли и сервиса;

4) начисление процентов на остаток средств на счете;

5) возможность членам семьи клиента по его доверенности получить семейную карточку;

6) сокращение времени клиента на получение заработной платы, возможно снятия наличных денег в удобный для него день;

7) удобство при обслуживании на предприятиях торговли и сервиса, связанное с отсутствием пересчета купюр, как покупателем, так и кассиром.

Министерство экономики совместно с Национальным банком Республики Беларусь и другими заинтересованными лицами разработали программу поэтапного внедрения системы безналичных расчетов с использованием банковских пластиковых карточек на территории государства, предусматривающую создание региональных сегментов национальной системы расчетов пластиковыми карточками в городах государства, разработку организационно-правового, методологического и информационного обеспечения и др. [20, с. 112].

По состоянию на 01.01.2006 года белорусскими банками эмитировано более 2,6 миллиона банковских пластиковых карточек. В среднем каждый четвертый житель республики является обладателем пластиковой карточки. Установлено 982 банкомата, 3561 ПТС принимает банковские пластиковые карточки в качестве средства оплаты за товары и услуги [34, с.15].

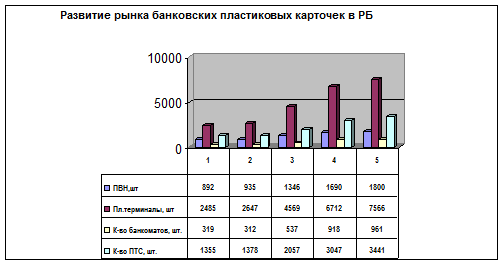

На рис. 2.12 представим развитие рынка банковских пластиковых карт в Республики Беларусь.

1- 01.01.2002г., 2- 01.01.2003г., 3- 01.01.2004г., 4- 01.01.2005г., 5- 01.01.2006г.

Рис. 2.12 Развитие рынка банковских пластиковых карточек в Республике Беларусь

Рассмотрим общий объем операций с использованием карточек в Республике Беларусь за период с 2003 года по 2006 год согласно табл. 2.7.

Таблица 2.7 Объем операций с использованием карточек в Республике Беларусь за период с 2003 года по 2006 год

|

Период |

Общий объем операций с использованием карточек |

В том числе | |

|

по получению наличных денежных средств |

по оплате товаров (работ, услуг), прочих безналичных операций | ||

|

млн. рублей |

млн. рублей |

млн. рублей | |

|

2003 |

1 803 098 |

1 761 598 |

41 500 |

|

2004 |

2 364 420 |

2 256 658 |

89 762 |

|

2005 |

5 476 681 |

5 335 692 |

140 989 |

|

Темп роста(%) |

303,7 |

302,9 |

339,7 |