Управление банком в рыночных условияхРефераты >> Банковское дело >> Управление банком в рыночных условиях

Общепризнанным является тезис о том, что хороший банк – это такой банк, в котором работают хорошие кадры.

Для того чтобы подробно разобрать структуру банка необходимо, взглянуть, на требования рынка с, которым столкнулся банк.

В последние годы наиболее приемлемым спросом являлись срочные депозиты из-за нестабильности экономики. Более того, внутри широкой категории срочных и сберегательных депозитов, высоко доходные сберегательные вклады, особенно депозиты денежного рынка, доходы вкладчиков по, которым не регулируются и изменяются вместе с изменениями рыночных условий, росли быстрыми темпами за счет низко доходных сберегательных депозитов. Из этого следует, что депозиты до востребования, значительно сократились.

Данная организация банка является наиболее приемлемой к современной рыночной экономике, и тесно увязанной с миссией банка. Для начала хотелось бы отметить мобильность банка, небольшой штат сотрудников, большие территории покрывающие банком, в них входит 75 стран мира. АзияУниверсалБанк является лидером продаж новейших информационных технологий, обслуживание безналичных карточек, переводы денежных средств без открытия счета, работа с ценными бумагами, которые имеют очень большой процент котировки и ликвидности.

При этом банк концентрирует часть активов на операциях, с межбанковским клирингом, конвертацией валют, факторинговые операции на рынке межгосударственных обязательств. А это значит что с помощью такого подхода банк избегает дополнительного привлечения сотрудников и созданию дополнительных отделов связанных с деятельностью банка.

Отсюда получается что банк является мобильным, высокоэффективным, и надежным, а в последствии и крупным учреждением имеющий крупные возможности на финансовом рынке и низких издержек и соответственно небольшое время для обслуживания. Также мощный, технический,, отдел может произвести установку и обслуживание оборудование по приему международных кредитных карт в торговых точках. Что может рассматриваться как увеличение денежной активности банка и получение стабильного дохода.

А так как срочные депозиты стали занимать основную часть денежного рынка. Банк в свою очередь старается работать с дешевыми и постоянными счетами до востребования. Так как технические возможности позволяют это делать оперативно и быстро. А всю прибыль реинвестировать в развитие банка и работать с серьезными клиентами на долгосрочную перспективу и имеющие бизнес за границей. А возможности банка позволяют обходиться без посредников банков т.е. непосредственно и дешевле. К тому же другие отечественные банки скорее всего будут прибегать к услугам этого банка из-за его технической оснащенности.

И появиться возможность присоединиться к международной банковской системе. Об этом красноречиво говорят корреспондентские отношения банка с другими банками стран.

И появиться возможность присоединиться к международной банковской системе. Об этом красноречиво говорят корреспондентские отношения банка с другими банками стран.

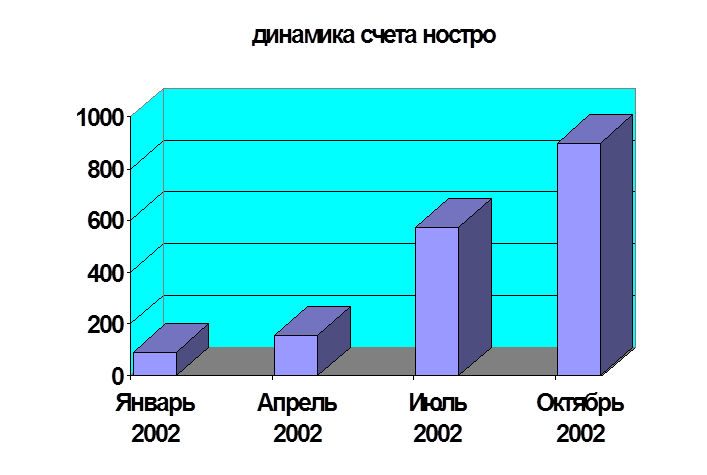

Из этой диаграммы видно, что банк агрессивно пытается завладеть данным сегментом рынка. А значит он будет работать и работает здесь с юридическими лицами.

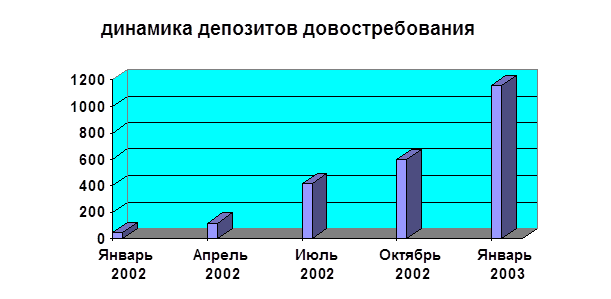

Тоже самое можно сказать и по депозитам до востребования.

Как видно основная денежная масса сосредоточена на данном направлении.

Отсюда получается что у банка есть свое ноу- хау. И банк не имеет перевеса в своей доли активов срочных и сберегательных депозитов. При этом он имеет возможность к получению дешевых межбанковских кредитов, так как у него много активов текущих с минимальной маржой. К этим займам банк обращается не однократно для покрытия требований клиентов. При этом банк удерживает хорошую ликвидность активов. И минимально рискует, основной риск связан только со счетами до востребования так, как они по специфики банка занимают основную часть его операций на денежном рынке.

К тому же обратим внимание на цели банка:

Быть проводником в деле расширения торгово-экономических связей между Кыргызстаном и странами СНГ.

Развивать новые для страны виды финансовых сервисов.

Способствовать продвижению на рынок Кыргызстана современных технологий передачи и обработки информации.

Исходя из этого банк имеет свою специфичную организацию, где упор делается на техническую оснащенность банка.

2.3 Управление активами и пассивами банка.

Теперь рассмотрим вопрос управления активами. В процессе управления ликвидностью банк должен так размещать свои средства, с одной стороны, чтобы они приносили доходы, а с другой не увеличивали риск потерять эти средства. Управление активами можно объединить в четыре большие группы, но мы рассмотрим только те с которыми работает АзияУниверсалБанк.

К первой группе относят кассовую наличность и приравненные к ним средства(корресподенские счета)

К третьей группе относят инвестиции в ценные бумаги. В настоящее время к наиболее ликвидным, можно отнести ценные бумаги банков или государственные.

В четвертую группу активов входят основные фонды банка: здания вычислительная техника, оборудование. Эти активы принято относить к низко ликвидным, хотя в данном случая необходимо учитывать конкретную экономическую ситуацию в стране.

На основе анализа структуры активов в разрезе отдельных их групп и видов как на определенную дату, так и в динамике за соответствующий период времени банк может перемещать средства с одного вида активов в другой при неизменных источниках средств или при появлении новых денежных ресурсов размещать активы с таким расчетом, чтобы обеспечить формирование наиболее приемлемой структуры активов с точки зрения надежности размещения и исходя из уровня дохода.

Однако принятие решения о размещение средств, находящихся на корреспонденском счете, в другие виды активов должны предшествовать анализ платежеспособности клиентов, обслуживаемых банком, прогноз их предстоящих доходов и расходов, поскольку в силу ряда негативных факторов возможно резкое сокращение остатков средств на корресподенском счете и возникновение с этим так называемое дебетовое сальдо по корресподенскому счету, что представляет собой заимствование банком дополнительных денежных средств.

Что касается межбанковских кредитов то с момента развития коммерческих банков они также имели устойчивую тенденцию к росту, что вызвано рядом факторов, в том числе и стремление банков повысить свою ликвидность. Однако следует сказать, что для каждого банка существуют соответствующие пределы размещение средств в межбанковские кредиты, определяемые наряду с ликвидностью еще и функциональным назначением и приоритетами деятельности банка.

К тому же АзияУниверсалБанк делает упор на четвертую группу активов, которую составляют основные средства, вложенные в развитие производсвено-технической базы банка. Однако эта часть активов является наиболее финансово-емкой. Отсюда возникает необходимость решения проблемы обеспечения сбалансированности между соответствующими капитальными затратами банка и источниками их финансирования. В случае осуществления указанных затрат без наличия соответствующих источников их покрытия, ликвидность банка начинает снижаться в связи с трудностями, которые могут возникнуть при обеспечение выполнения обязательств перед кредиторами.