Управление банком в рыночных условияхРефераты >> Банковское дело >> Управление банком в рыночных условиях

Также банк располагает обширной сетью банков-корреспондентов (более 35 банков) в странах Европы, СНГ (Россия, Украина, Молдавия, Казахстан) и Балтии.Значительно расширилась клиентская база, были открыты дополнительный операционный офис в деловом центре Бишкека и расчетно-кассовый отдел в курортной зоне иссык-кульской области.

Формирование структуры активов и пассивов банка производилось за счет привлечения и размещения средств в иностранных валютах, деятельности на рынке конверсиционных операций, ценных бумаг. Эти операции являются основным источником получения доходов банка.

Банк активно развивает деятельность по ведению фьючерсных и венчурных сделок, факторинговых операций на рынке корпоративных обязательств стран СНГ и дальнего зарубежья. Спектр услуг предоставляемым банком, в 2002 году значительно расширился. В частности, началась работа по эквайрингу международных платежных карт VISA и Master Card ( прием пластиковых карт к оплате в торговых точках). За 3 месяца продвижения услуг эквайринга банк заключил соглашения со значительным количеством супермаркетов, магазинов, ресторанов и отелей, заняв более одной трети рынка эквайринга Кыргызстана.

В 2001 году банк присоединился к международной системе денежных переводов без открытия расчетных счетов «АНЕЛИК» и активно продвигает этот сервис на рынке Кыргызстана.

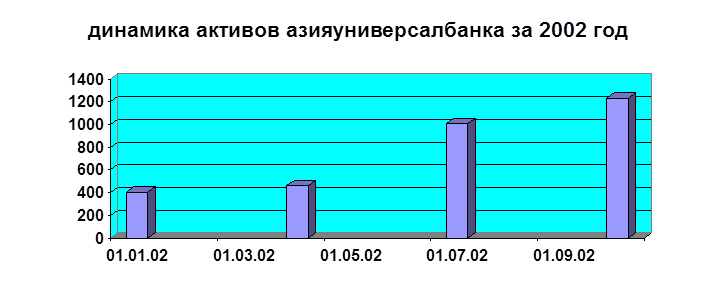

Суммарные активы банка за 2002 год составили почти 3 млрд.сомов. В структуре активов произошли значительные изменения: активы денежного рынка возросли в 3.4 раза, кредитный портфель- в 2.4 раза.

Суммарные активы банка за 2002 год составили почти 3 млрд.сомов. В структуре активов произошли значительные изменения: активы денежного рынка возросли в 3.4 раза, кредитный портфель- в 2.4 раза.

Как видно по динамике активов за 2002 год, она оставалась на высоком уровне роста, поэтому для банка встала проблема сбалансированности активов, в особенности в конце года.

При этом в 2001 году, был годом обострения конкуренции, увеличение требований по объему и сложности операций, диктуемого динамикой стремительного развития клиентов банка, а также расширением географии клиентских интересов и собственных проектов.

В такой среде только высокотехнологичный и четко управляемый мобильный банк может удерживать свои позиции на рынке и продвигаться в перед. Именно этот принципиальный вывод лежит в основе банковской политики по всем ключевым направлениям и стал основным локомотивом основных управленческих решений 2001 года.

Несмотря на значительный рост объемных показателей, гораздо важнее добиваться их сбалансированности, а также вывести на новый уровень эффективность и качество услуг, которые были бы приемлемы для самого серьезного и взыскательного клиента.

Азияуниверсалбанк изначально делает ставку на использование высоких технологий и развитие самостоятельной и информационной базы. Именно такой подход является основой для успешной и конкурентоспособной работы банка. Использование таких возможностей таких систем, как Bank++, а также собственных разработок в области автоматизации банковского учета, международных клиринговых расчетов, систем защиты информации и контроля доступа позволило банку удовлетворять растущие потребности партнеров и клиентов в наиболее современных способах предоставления банковских услуг мирового уровня.

Благодаря использованию мощного программного обеспечения и самых современных технологических средств, клиенты имеют возможность переводить денежные средства, получать отчеты и осуществлять постоянный контроль за состоянием своих счетов 24 часа в сутки и 365 дней в году из любой точки мира, где есть доступ в интернет. Применение современной технологий защиты информации, в том числе с использованием смарт – карт, позволяет клиентам банка быть абсолютно уверенными в конденфинциалности передаваемой информации и проводимых операций.

В 2003 году банк намерен продолжать активное продвижение своих продуктов на внутренним и международном ранках. В рамках своей миссии банк планирует:

– внедрение расширение новых банковских инструментов, отвечающих современным требованиям, включая все виды ликвидных ценных бумаг, а также фьючерсы и опционы

– увеличение числа филиалов в Кыргызской республики и банков корреспондентов за рубежом. Быстро и качественно обслуживать клиентов на территории Кыргызстана и за его пределами банк намерен осуществлять посредством установки клиентских терминалов и подключения предприятий к усовершенствованной системе интернет – банкинга.

Банк по прежнему будет принимать активное участие в работе на внешних рынках, участвовать в операциях, имеющих минимальную степень риска.

При этом основной задачей Азияуниверосалбанка в 2002 году было не получение максимальной прибыли, а укрепление конкурентно способного положения на национальном и международном рынках банковских услуг.

Основное место в структуре привлеченных ресурсов будут по прежнему занимать средства банков, что связано с традиционной активностью банка на международном финансовом рынке и возрастающим доверием к нему как надежному и стабильному партнеру со стороны банков-кореспондентов. В их число вошли такие банки коресподенты:

БАНКИ-КОРРЕСПОНДЕНТЫ: ![]() Австрия Centro Internationale HandelsBank, Vienna Германия CommerzBank, Frankfurt am Main www.commerzbank.com США Union Bank of California, San-Francisco www.uboc.com Кыргызстан Национальный Банк Кыргызской Республики, г. Бишкек www.nbkr.kg Латвия Parex Bank, г. Рига www.parex.ru Россия Межтопэнергобанк, г. Москва www.mteb.ru МДМ-банк, г. Москва www.mdm.ru Украина Индустриально-Экспортный Банк, г. Киев Казахстан ОАО "Казкоммерцбанк", г. Алматы www.kkb.kz

Австрия Centro Internationale HandelsBank, Vienna Германия CommerzBank, Frankfurt am Main www.commerzbank.com США Union Bank of California, San-Francisco www.uboc.com Кыргызстан Национальный Банк Кыргызской Республики, г. Бишкек www.nbkr.kg Латвия Parex Bank, г. Рига www.parex.ru Россия Межтопэнергобанк, г. Москва www.mteb.ru МДМ-банк, г. Москва www.mdm.ru Украина Индустриально-Экспортный Банк, г. Киев Казахстан ОАО "Казкоммерцбанк", г. Алматы www.kkb.kz

2.2 Организационная структура АзияУниверсалБанка и ее эффективность в новых условиях хозяйствования.

Суть банка как коммерческого предприятия, выполняющего определенные функции и операции, накладывают свой отпечаток на его организационное построение, структуру аппарата управления. Коммерческий банк как специфическое предприятие имеет свою структуру. Под банковской структурой следует понимать совокупность подразделений банка обеспечивающих его деятельность. Как известно, типов банков может быть много; универсальные, специальные. Однако не зависимо от выполняемых ими операций каждый банк, производящий свой специфический продукт, имеет обязательный набор определенных блоков управления:

1 Совет банка

2 Правление

3 Общие вопросы управления

4 Коммерческая деятельность

5 Финансы

6 Автоматизация

7 Администрация

В первый блок – совет банка, как правило, входят его учредители. Учредителями банков часто выступают государственные структуры, поэтому такие банки можно назвать условно. Преимущественной формой собственности для банков в мировой практике является акционерная форма собственности, где учредителями могут выступать физические и юридические лица, владеющие разными формами собственности.

Совет банка утверждает годовой отчет банка, организует ежегодные собрания учредителей и пайщиков, принимает или может принимать участие в решение стратегических вопросов банковской деятельности.