Управление банком в рыночных условияхРефераты >> Банковское дело >> Управление банком в рыночных условиях

Создание правовой базы предполагает разработку проектов законодательных актов об обращаемых долговых обязательств, внесение изменений в Земельный кодекс, подготовку нормативных документов, регулирующих деятельность коммерческих банков при осуществлении ипотечного кредитования и др.

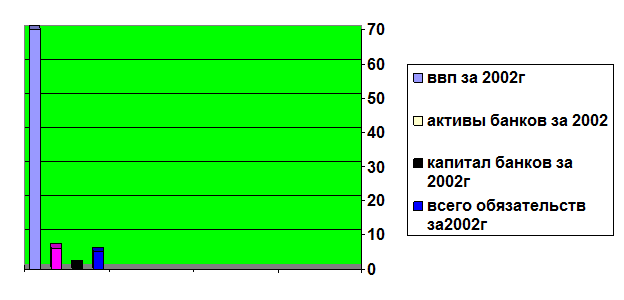

Соотношение ВВП и банковской системы Кыргызской республики

(млн. сом)

(млн. сом)

Расширению финансового проникновения в экономику также связано с вопросами дальнейшего развития всей финансовой инфраструктуры, включая активизацию деятельности различных финансовых институтов, усиление рынков капитала в стране. Требуется предпринять комплексные усилия по развитию рынка ценных бумаг. страховой индустрии, которая в настоящее время находится на начальном этапе становления, расширение масштабов деятельности инвестиционных фондов, финансовых компаний, учреждений. Это будет способствовать увеличению инвестиционной активности в республике.

ПЕРСПЕКТИВЫ РАЗВИТИЯ АзияУниверсалБанк В 2003 ГОДУ

В 2003 году АзияУниверсалБанк намерен продолжить активное продвижение своих продуктов на внутреннем и международном рынке. В рамках своей Миссии и приоритетов развития банк планирует:

– Проведение активной маркетинговой политики с целью улучшения качества своих услуг и применения новых форм и видов операций;

– Расширение сети банков-партнеров и корреспондентов, а также филиальной сети;

– Увеличение клиентской базы;

– Активное внедрение на территории Кыргызстана расчетов с использованием кредитных и дебетовых пластиковых карт;

– Внедрение новых для Кыргызстана банковских инструментов, отвечающих современным требованиям, включая все виды ликвидных ценных бумаг, а также фьючерсы и опционы на них;

– Улучшение временных и качественных факторов обслуживания за счет внедрения системы контроля качества;

– Увеличение доли импортно-экспортных операций в общем объеме проводимых операций;

Сотрудничество и партнерство в развитии кыргызско-российских экономических отношений. Содействие привлечению российских инвестиций в наиболее перспективные экономические проекты Кыргызстана.

В 2003 году банк планирует увеличение числа филиалов в Кыргызской Республике и банков-корреспондентов за рубежом. Быстрое и качественное обслуживание клиентов на территории Кыргызстана и за его пределами банк намерен осуществлять посредством установки клиентских терминалов и подключения предприятий к усовершенствованной системе Интернет-банкинга.

Банк планирует расширение своего присутствия на внутреннем рынке за счет:

– увеличения сомовой составляющей в активах и пассивах;

– значительного увеличения числа клиентов – резидентов Кыргызстана;

– инвестиций в государственные ценные бумаги Кыргызской Республики.

Банк по-прежнему будет принимать активное участие в работе на внешних рынках, участвовать в операциях с ценными бумагами эмитентов-нерезидентов, валютных и прочих банковских операциях, имеющих минимальную степень риска .

Планируется увеличение валюты баланса более чем в два раза по сравнению с результатами 2001 года. Капитал планируется увеличить более чем в 1,5 раза.

Одним из основных принципов финансовой деятельности банка в 2002 году будет принцип консервативного и пропорционального развития.

При этом основной задачей АзияУниверсалБанка в 2002 году будет не получение максимальной прибыли, а укрепление конкурентоспособного положения на национальном и международном рынках банковских услуг.

Основное место в структуре привлеченных ресурсов будут по прежнему занимать средства банков, что связано с традиционной активностью банка на международном финансовом рынке и возрастающим доверием к нему как надежному и стабильному партнеру со стороны банков-корреспондентов.

Банк планирует активно использовать средства корпоративного и государственного секторов экономики за счет расширения спектра предоставляемых клиентам услуг и участия в перспективных государственных программах в качестве банка-агента.

Планируется начать выпуск документарных долгосрочных обязательств, что позволит банку привлечь дополнительные ресурсы из источников, которые традиционно используют документарные платежные обязательства в качестве расчетных инструментов. Это существенно упростит расчеты между юридическими лицами - резидентами Кыргызской Республики, и между ними и их партнерами в странах СНГ.

Существенная доля активов банка будет перераспределена в сторону кредитования банков и клиентов, как резидентов, так и нерезидентов Кыргызской Республики. Рост кредитного портфеля банка обусловлен необходимостью расширения спектра услуг, политикой диверсификации активов и расширением деятельности на международном межбанковском рынке.

ЭКВАЙРИНГ:  "АзияУниверсалБанк предлагает эквайринг, т.е. осуществляет реализацию товаров (работ, услуг) с использованием пластиковых карт. Основой заинтересованности предприятий торговли и сервиса в карточных системах расчета является возможность предоставления новых услуг на уровне мировых стандартов и использование торговых знаков международных платежных систем VISA и MasterCard для повышения своего престижа.

"АзияУниверсалБанк предлагает эквайринг, т.е. осуществляет реализацию товаров (работ, услуг) с использованием пластиковых карт. Основой заинтересованности предприятий торговли и сервиса в карточных системах расчета является возможность предоставления новых услуг на уровне мировых стандартов и использование торговых знаков международных платежных систем VISA и MasterCard для повышения своего престижа.

Осуществление платежей с использованием пластиковых карточек позволяет получить ряд таких преимуществ как:

Обслуживая карточки, фактически приобретаешь новых, причем постоянных клиентов.

– Клиенты обычно больше тратят, т.к. фактор отсутствия денег в руках клиента облегчает его "расставание" с ними. Покупателю легче совершить оплату по карточке, особенно кредитной, чем отдать наличные деньги.

– Один из способов привлечения иностранных клиентов.

– Уменьшается оборот наличных денег, вследствие чего повышается уровень безопасности от различных форсмажоров.

– Данный вид расчетов защищает Вас от приема фальшивых купюр.

–  Платеж гарантируется платежной системой.

Платеж гарантируется платежной системой.

– Денежная сумма, уплачиваемая Банку за расчеты по операциям с использованием пластиковых карточек при реализации товара или услуги, включается в себестоимость продукции или услуги на основании заключенного договора оказания услуг (договор Эквайринга)

– Заключив договор Эквайринга, Банк примет на себя обязательства переводить в пользу Вашей организации денежные средства в размере суммы покупки (товаров, услуг), совершенной с использованием любой из вышеуказанных карточек. За расчетное обслуживание этих операций Банк взимает плату в размере 3-4% от суммы каждой операции. Хотя предприятие теряет несколько процентов от суммы покупки, однако, этой покупки без карточки могло бы не быть, а карточка в данном контексте является стимулом повышения скорости товарооборота и роста числа клиентов.

|

Вообще концепции развития банковской системы Кыргызской Республики проблема выбора стратегии формирования рыночной финансовой инфраструктуры для стран переходного периода вызывает острые и оживленные дискуссии. Как показывает опыт слабости банковских систем в значительной степени связаны со слабым внутренним управлением в коммерческих банках, недостаточной жесткостью банковского надзора, сохранением неплатежеспособных финансовых институтов, ухудшающих состояние всей банковской системы, низким качеством активов, отсутствием прочной, стабильной макроэкономической стабилизации. В этих условиях эффективность финансово - посреднических услуг остается достаточно низкой. Поэтому вопрос о совершенствовании банковской системы, продолжении реформ в этом секторе очень актуальный. Конечным итогом всех структурных и институциональных реформ в банковской системе должно стать повышение уровня финансового проникновения в реальный сектор, расширение и повышение качества финансовых услуг, оказываемых экономике. При наличии стабильной банковской системы, преобразования в банковском секторе будут трансформироваться в реальный сектор, путем увеличения объемов кредитования, расширения диапазона банковских продуктов, что в контексте общих реформ, проводимых в Кыргызской Республике, позволяет ожидать стабилизации и устойчивого роста. |

|