Управление банком в рыночных условияхРефераты >> Банковское дело >> Управление банком в рыночных условиях

Валютный своп организованный банком для двух клиентов

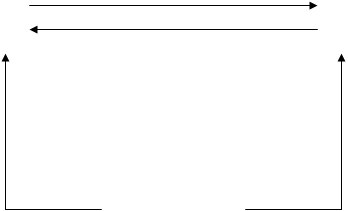

Начало операции

|

|

обменивает евро на доллары |

Клиент Б |

Клиент А

Клиент А ![]()

![]() обменивает доллары на евро

обменивает доллары на евро

евро (приобретает евро) доллары (приобретает доллары)

| Рынок иностранной валюты |

Завершение операции

| Клиент Б |

Возвращает доллары

|

|

Клиент А

Клиент А Возвращает евро

Уплачивает Уплачивает

евро доллары

| Рынок инностраной валюты |

![]()

Международные банки являются основным источником кредитов для многонациональных корпораций и многих правительственных учреждений как у себя дома, так и заграницей. Они обеспечивают краткосрочное и долгосрочное финансирование на покупку сырья и выплату заработной платы, строительство зданий и реализацию других долгосрочных проектов.

Большая часть займов, предоставляемая международными банками, являют собой краткосрочные предпринимательские кредиты с плавающей процентной ставкой, которая, как правило, привязывается к какой – либо к международной базисной ставке. Самой популярной процентной ставкой этого рода является ЛИБОР – лондонская ставка предложения по межбанковским займам на рынке краткосрочных депозитов в евродолларах среди международных банков. В последние годы международные банки стали предоставлять кредитные гарантии по займам на открытом рынке. К числу наиболее известных из них относится Система эмиссии долговых ценных бумаг.

Расширение услуг по выпуску долговых ценных бумаг международными банками, представляет собой один пример возрастающей роли международных банков в сфере гарантированного размещения новых видов ценных бумаг на открытом рынке. Еще один пример – это рынок еврооблигаций, где заемщики выпускают облигации за пределами их собственной страны. Одно из причин роста рынка было увеличение числа американские корпораций, во главе которых стояли такие крупные фирмы, как ,,Форд мотор ко,, и ,,Кэмбелл суп ко,, , решившие подключится к рынку еврооблигаций с целью финансирование своих предприятий за океаном . по мере того как растет процентная ставка в США, даже чисто американские фирмы могут прийти к выводу о том, что займы в еврооблигациях могут оказаться сравнительно дешевле. В стремлении расширить притягательность этого вида рынка в будущем за последнее время были предприняты некоторые инновации. К ним можно отнести долговые обязательства в европейских валютных единицах (ЭКЮ), которые представляют собой определенную комбинацию национальных валют стран – членов европейского союза.

Роль международных банков в торговле весьма очень существенна благодаря их предложению клиентам, средств платежа и сберегательных депозитов. Они не только предоставляют иностранную валюту своим клиентам, которые расплачиваются за границей наличными деньгами, но и могут переводить депозиты через глобальную систему корреспондентских банков. Поэтому все чаще обращаются клиенты с просьбой оказать помощь в защите их от риска процентной ставки – риска потерь вследствие неблагоприятной динамики процентной ставки. Заемщики стремятся получить кредиты, ссудный процент по которым колеблется в ходе изменения рыночной коньюктуры. Так, повышение ставки процента приводит к увеличению расходов по займам у клиента банка и создает угрозу уменьшения чистой прибыли от программы капиталовложений, под который этот заем сделан.

Поэтому , каждый желающий получить заем на сумму 100 млн. долл. по ставке процента ЛИБОР может запрашивать предельную ставку 11%. Подобные предельные ставки переносят риск подвергнутся неблагоприятной динамике ставки процента с клиента-заемщика на банк и часто предполагают определенную фиксированную плату со стороны клиента для того чтобы компенсировать банку его подверженность дополнительному риску. Так, например, заем в 100 млн. с предельной ставкой процента описанных выше, требует от клиента банка уплаты 3 млн. комиссии то, что банк назначает предельную ставку процента по ссуде.

Помощь клиентам в сбыте продукции через посредство экспортных торговых компаний.

Все более популярным механизмом оказания помощи клиентам в сбыте товаров за границей становятся экспортные торговые компании японцы первые, кто создал такие организации по содействию своему экспорту. Японские ЭТК были самым тесным образом связаны с промышленными и банковскими фирмами своей страны, и установили обширные деловые контакты с заграницей и создали чрезвычайно благоприятные возможности внешнеторгового маркетинга для своих компаний филиалов. ЭТК изучают внешние рынки, идентифицируют на этих рынках те фирмы, которые могли бы стать дистрибьюторами японской продукции, а затем обеспечивают или организовывают финансирование, страхование и перевозки, необходимые для доставки на эти рынки. Наиболее известные из торговых японских компаний являются такие выдающиеся фирмы, как ,,Сумитомо,, , ,,Мицубиси,, . В то время как крупные промышленные компании развивали и расширяли свои торговые операции за границей, то малые фирмы так и не развились из-за отсутствия адекватного знания рынков и деловых контактов за границей. А также не достаток управленческого опыта у банков в отношении специфической организационной формы ЭТК, а также отсутствие торговой распределительной сети и информации о внешних рынках оказались главным препятствием, особенно для небольших банков. Банки США жаловались на чрезмерные требования по капитализации средств, на ограничения со стороны властей по кредитованию, которые с банков были перенесены на их филиалы ЭТК, а также на законодательные ограничения размеров дохода, который должен быть получен от экспортной деятельности. Так, по меньшей мере, 51% дохода, получаемого от ЭТК, должен поступать именно от экспортной деятельности американских компаний, в то время как американский банк может инвестировать не больше 5% своего консолидированного капитала в какую либо ЭТК, так же как свой собственной ЭТК он может ссужать не более чем 10% своего капитала. Хотя американские банки делают все чтобы добиться успеха в этом направлении.