Управление банком в рыночных условияхРефераты >> Банковское дело >> Управление банком в рыночных условиях

Одним из методов стимулирования банковской активности в реальном секторе в перспективе может стать внедрение в практику механизма рефинансирования коммерческих банков, что требует разработки системы мер по формированию рынка краткосрочных и долгосрочных долговых обязательств предприятий, технологии учета и переучета таких обязательств.

В перспективе важно развивать уже существующую инфраструктуру, что включает:

– совершенствование платежной системы;

– расширение банковских услуг в сельской местности;

– развитие системы ипотечного кредитования.

В конечном итоге банковская система республики должна отвечать следующим требованиям:

Банковская система должна эффективно выполнять функцию финансового посредничества. Структурные и институциональные изменения должны повлиять на трансформацию изменений финансового сектора в реальный сектор. В этом плане лучшей поддержкой реальному сектору должна стать поддержка банковской системы, ее укрепление и совершенствование, что в конечном итоге должно привести к увеличению объемов и качества финансовых услуг, представляемых реальному сектору.

Банковская система должна иметь достаточный запас прочности, чтобы и в нестабильных экономических условиях продолжать кредитовать экономику и обеспечивать нормальное прохождение платежей, т.е. нейтрализовать негативные тенденции, которые не носят системного или кризисного характера.

Банковская система должна быть не только устойчивой к внешним изменениям, но и сама по себе должна быть стабильной в той степени, чтобы не накапливать внутренний кризисный потенциал, который при внешних шоках может разрушить банковскую систему.

Связь между мерами по достижению цели и самой целью- это скорее вопрос наличия стратегии, нежели количественная связь. Нельзя с абсолютной уверенностью сказать, что внедрение мер будет гарантировать достижение цели. Основную роль будет играть общее развитие экономики и следование каждым банком собственной стратегии развития, увязанной с целью данной концепции. Поэтому следует осуществлять постоянный мониторинг развития и, если необходимо, делать корректировки в цели, стратегии и мерах.

Основные направления стратегического развития банковского сектора состоит в совершенствование платежной системы .

Платежная система Кыргызской Республики включает в себя: клиринговую и гроссовую системы и обеспечивает проведение межбанковских безналичных расчетов, а также расчетов по результатам заключенных сделок на межбанковских финансовых рынках. Клиринговая система занимает значительное место в платежной системе республики и обеспечивает проведение 98 % всех межбанковских платежей, в том числе и платежей на крупные суммы. Гроссовая система используется коммерческими банками для проведения срочных межбанковских платежей и для обеспечения расчета по сделкам, заключенным на межбанковских финансовых рынках.

Торговая система по операциям с ценными бумагами осуществляет урегулирование по инструкциям о переводах ценных бумаг на валовой основе - окончательная передача ценных бумаг от продавца покупателю (поставка) происходит на протяжении цикла обработки - однако урегулирование по инструкциям о передаче средств на чистой основе - окончательная передача средств от покупателя продавцу (платеж), происходит в конце цикла обработки.

Эффективность платежной системы во многом зависит от скорости прохождения платежей. Использование бумажных платежных документов требует наиболее трудоемкой ручной обработки, а способы доставки платежных документов вызывают задержки во взаиморасчетах и, следовательно, повышают риск платежной системы.

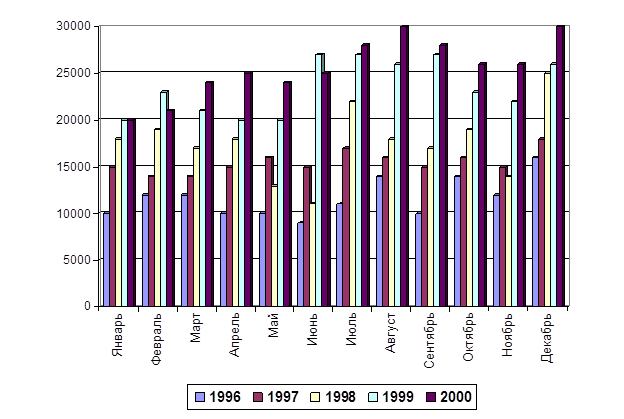

Количество платежей по клирингу

за 1996 – 2000годы

Электронная система платежей, используемая в качестве основы составных компонентов платежной системы - клиринговой, гроссовой систем платежей, а также при проведении расчетов по заключенным сделкам на финансовых рынках, позволит значительно сократить сроки проведения расчетов и тем самым повысит эффективность работы электронных торговых систем.

Для перехода к системе электронных платежей совместно с коммерческими банками будут решены технические вопросы, вопросы безопасности электронных платежей, а также разработана нормативная база электронных платежей.

С точки зрения технической оснащенности надо создавать надежную систему телекоммуникационной связи, охватывающая всех участников системы электронных платежей, и разработать аппаратно-программное обеспечение, отвечающее международным стандартам. Для передачи электронных платежных документов будет использоваться система криптографической защиты, другие меры безопасности, в отношении которых должны соблюдаться установленные минимальные требования, предъявляемые к обеспечению безопасности электронных платежных документов.

В целях обеспечения надежного и безопасного функционирования платежной системы на основе системы электронных платежей будут установлены:

– форматы электронных платежных документов и процедуры проведения расчетов по ним;

– процедуры создания электронных цифровых подписей;

– процедуры удостоверения подлинности электронных платежных документов для снижения риска фальсификации электронных платежных документов, а также отказа от получения электронных платежных документов;

– минимальные требования, предъявляемые к обеспечению безопасности электронных платежей для снижения риска несанкционированного доступа к системе электронных платежей и поддержания системы электронных платежей в работоспособном состоянии.

Для установления юридического статуса электронных платежей необходимо разработать и принять:

– Закон, обеспечивающий законодательное закрепление обращаемости электронных платежных инструментов на территории Кыргызской Республики;

– нормативные акты по вопросам проведения электронных платежей обязательные для участников систем электронных платежей и обеспечение конфиденциальности в соответствии с законодательством Кыргызской Республики;

– двусторонние/многосторонние соглашения (договоры) сторон, регулирующие взаимоотношения между участниками систем электронных платежей и не противоречащих законодательству Кыргызской Республики.

Переход к системе электронных платежей для проведения межбанковских платежей будет осуществляться поэтапно внутри каждой функциональной компоненты платежной системы. Первый этап - подключение нескольких пилотных банков. Затем подключение коммерческих банков по мере выполнения минимальных требований, предъявляемых к обеспечению безопасности электронных платежей и аппаратно-программному обеспечению. В дальнейшем система электронных платежных документов может использоваться коммерческими банками для проведения внутри банковских платежей.

В настоящее время в Кыргызской Республике уже существует необходимость внедрения новых форм платежных инструментов, позволяющих реализовать весь комплекс банковских услуг, характерный для стран с развитой рыночной экономикой.

Возникновение и развитие нескольких отдельных систем расчетов с пластиковыми карточками в рамках одного государства снижает универсальность в оплате любой эмитированной карточки. Национальная Система Платежных Карточек, являющаяся одним из видов электронных систем расчетов, ориентирована на частных лиц, ежедневно производящих большое количество операций купли-продажи на небольшие суммы, и будет тем эффективнее, чем большее количество участников она будет охватывать и чем она будет более распространенная в географическом плане.