Лекции по налогам

Дата осущ-я внереал и прочих расходов – день их начисления

8.Порядок опред-я доходов и расходов при кассовом методе

При использовании касс метода датой получения дохода признается день поступления ср-в на банк счет или в кассу, день поступления имущ-ва

Орг-и (кроме банков) имеют право на применение кассового метода, если в среднем за предыдущ 4 квартала, сумма выручки от реализации без НДС меньше или = 1 млн руб за кажд квартал

Расходами н\п при кассовом методе признаются затраты после их фак оплаты, т.е. прекращения любого встречного обязательства

Амортизация учит-ся в расходах за отч (нал) период

Если н\п превысил предел доходов для кассового метода, он обязан перейти на метод начисления с начала нал периода, где было превышение

9.Нал ставки

Осн ставка по нал прибыль – 24%, при этом 4,5 % - в фед бюджет, 17,5%-в бюджет субъекта РФ, 2% - в местный бюдж

З-нами субъектов РФ для отд категорий н\п ставка, зачисляемая в бюджет субъекта фед-и может быть снижена на 4%

Ставки для иностранных орг-й:

- 20% - общая, 10% - по доходам от междунар перевозок, сдачи в аренду трансп ср-в

- по доходам, полученным в виде дивидендов:

6% - дивиденды от нал резидентов РФ

15% - от ин орг-й

- по доходам от операций с долговыми обязательствами:

15% - доходы от гос и муницип цен бум

0% - доходы от гос цен бумаг, эмитированных до 20.01.1997

Сумма налога на прибыль, по ставкам 6, 10, 15, 20 % зачисляется в фед бюджет

10.Нал и отч периоды, авансовые платежи

Осн ставка по налогу на прибыль – 24%. При этом 4,5% в Фед бюджет, 17,5% в бюджет субъекта РФ, 2% - в местн бюджет

Законами субъектов РФ для отд каж плат-ов ставка, зачисляемая в бюджет субекта федер может быть снижена на 4%.

Ставки для иностр орг-й:

- 20% - общая

- 10% - по доходам от междунар перевозок, сдачи в аренду трансп ср-в

По доходам, полученным в форме дивидендов:

- 6% от налоговых резидентов РФ

- 15% дивид от ин орг-й

По доходам от операций с долговыми обяз-вами:

- 15% доходы от гос и муниц цен бум

- 0% доходы от гос цен бум, эмит-ых до 20.01.97

Нал период – календ год. Отчетные периоды – 1 кв, полугодие, 9 мес, календ года

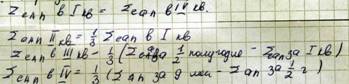

По итогам каждого нал периода н\п исчисляют сумму авансового платежа исходя из ставки налога и н\о прибыли, рассчитанной нарастающим итогом с начала нал периода до окончания расчетного.

В отчетном периоде н\п исчисляют суммы ежемес авансовых платежей в след порядке

Рис.

В гл 25 определены категории н\п-ов, уплачивающие только квартальные авансовые платежи по итогам отч периода:

- орг-и с доходами от реал-и за предыдущие 4 квартала меньше 3 млн руб в квартал

- бюдж учр-я

- ин орг-и с пост представит-вом в РФ

- участники простых товариществ по доходам от них

- неком орг-и, не имеющие доходов от реал-и тов-в, работ, услуг

- выгодоприобретатели по трастовым договорам

11.Сроки и порядок уплаты налога и авансовых платежей

1. Налог на прибыль, подлежащий уплате по истечению нал периода уплачивается не позже 28 марта след года

2. Авансовые платежи по итогам отч периода уплачиваются не позже 28 дней с окончания отч периода

3. Ежемес авансовые платежи уплачиваются не позже 28 числа каждого мес этого отч периода

Вновь созданные орг-и уплачивают ав платежи за отчетный период, если выручка от реал-и меньше 1 млн руб в месяц или 3 млн руб в квартал

Н\п по истечении каждого отч периода назависимо от наличия у них н\о прибыли по истеч-и кажд отч периода не позже 28 дней с его окончания должны представить декларацию в нал орган.

МНС РФ утверждены 5 форм нал декларации по прибыли для различ субъектов н\о.

12. Общие положения нал учета

Нал база по прибытии исчисляется на основе данных нал учета

Нал учет – система обобщения инф-и для опред-я нал базы по налогу на прибыль на основе данных первичных док-ов, сгруппированных в порядке, предусмотренном НК РФ.

Если в регистрах бухучета недостаточно инф-и для опред-я нал базы по прибыли, н\п вправе сам-но доп-ть бух учет регистрами нал учета

Нал учет ведется с целью формир-я полной и достоверной инф-и для н\о, а также для внутр и внеш контроля за правильностью исчисления налога на прибыль.

Система нал учета орг-ся н\п сам-но, утв-ся приказом по учетной политике. Контролирующие орг-и не вправе опред-ть нал учет для н\п.

Данные нал учет отражают:

- порядок формир-я суммы доходов и расходов

- порядок опред-я доли расходов, учитываемых для н\о в текущем нал периоде

- суммы расходов и убытков, относимых на будущее

- порядок формир-я резервов

- суммы по расчетам с бюджетом

Данные нал учета подтверждаются:

- первичными учетными бух данными

- аналитич регистрами нал учета

- расчетом нал базы

Аналитические регистры нал учета – сводные формы систематизации данных за отчетный период, сгруппированные в порядке установленном гл 25 НК без отражения и распределения по счетам бух учета

В нал учете операции для целей н\о часто отражают в хронологич порядке.

Нал учет долж быть так организован н\п, чтобы полностью раскрыть порядок формир-я нал базы и содержать след данные:

- период, за кот опред-ся н\о с начала нал периода нарастающ итогом

- сумма доходов от реал-и

- прибыль (убыток) от реал-и

- сумма внереал доходов

- сумма внереал расходов

- прибыль (убыток) от внереал операций

- нал база за отч период

- сумма убытка, подлежащие переносу на будущее

Доходы от реал-и часто опред-ся по видам дея-ти

Расходы на пр-во и реал-ю в нал учете часто подразделяют на прямые и косв.

Прямые расходы:

- мат затраты

- оплата труда

- сумма ЕСН на оплату труда

- аморт-я по осн произ ср-вам

Косвенные расходы: все иные

13.Особенности н\о ин орг-и, банковских и кред орг-й

Н\о банковских орг-й

Нет разницы в % ставках по сравнению с другими организациями.

Н\о в ин орг-ях

осущ-их через пост представит-во РФ и не осущ-их.

20%

НДФЛ

Это федеральный прямой налог с 01.01.01 взимается на основании гл 23 НК РФ.

1.Н\п и объект н\о

Н\п:

1) физ лица – нал резиденты РФ

2) физ лица – нерезиденты РФ, получающие доходы от источников в РФ

Объект н\о – доход, полученный н\п

К доходам относ-ся:

- дивиденды, % полученные

- страх выплаты при наступлении страх случая

- от использования авторских и смежных прав

- от сдачи в аренду и др использования имущ-ва на терр-и РФ

от реализ-и недвижимости в РФ, акции цен бумаг, долей в уставном капитале орг-й, прав, треб-й к юр лицам, иного иму-щва наход-егося в РФ и прин физ лицу

- вознаграждения за выполнение труд обязанностей (зарплата), работы, услуги

- выплачиваемые иностранными орг-ми пособия, стипендии, пенсии