Анализ и оптимизация состава и структуры источников финансирования активов

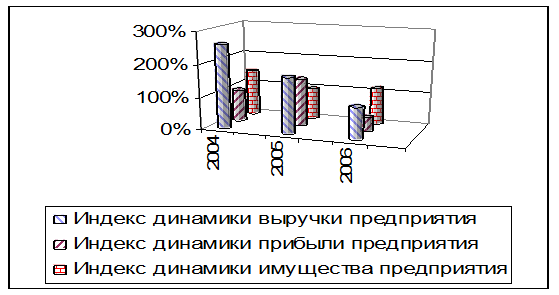

Снижение темпов роста прибыли от реализации продукции вызвано реализацией программы внедрения на рынок сразу нескольких новых видов керамики. С этой целью предприятие выпустило и распространило через сбытовую сеть большую партию новой продукции. Цены на эти виды керамики были искусственно занижены с целью привлечения к ним внимания покупателей и изучения потребительского спроса.

Снижение темпов роста выручки связано с насыщением ранка керамических изделий аналогичной продукцией различных производителей, обострением конкуренции.

Рис. 2.2. Изменение темпов роста прибыли, выручки и стоимости имущества предприятия

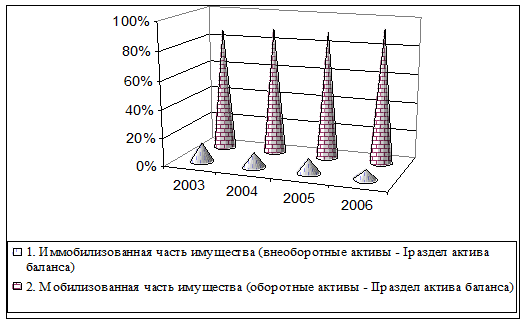

Анализ динамики имущества с точки зрения его мобилизованной и иммобилизованной частей.

Дадим характеристику изменений в мобильной и иммобилизованной частях имущества предприятия (см. таблицу 2.3). В этом случае необходимо учитывать два критерия:

- финансовый – более предпочтительным является рост мобильной части имущества (оборотных активов);

- производственный – нужно иметь достаточный минимум внеоборотных активов.

Таблица 2.3

Изменения в мобильной и иммобилизованной частях имущества предприятия

|

Наименование имущества предприятия |

2004 год |

2005 год |

2006 год | |||||||||

|

Начало |

Конец |

Начало |

Конец |

Начало |

Конец | |||||||

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% | |

|

Иммобилизованная часть имущества (внеоборотные активы – I раздел актива баланса) |

4,850 |

13 |

5,430 |

10 |

5,430 |

10 |

5,425 |

10 |

5,425 |

10 |

4,014 |

7 |

|

Мобилизованная часть имущества (оборотные активы – II раздел актива баланса) |

31,235 |

87 |

46,6 |

90 |

46,604 |

90 |

46,311 |

90 |

46,311 |

90% |

55,288 |

93 |

Рис. 2.3. Изменения долей мобилизованной и иммобилизованной частей имущества предприятия

Из таблицы 2.3 виден рост оборотных активов (мобилизованной части) с 87% до 93 %. С финансовой точки зрения это предпочтительная тенденция, однако, кроме финансового критерия существует критерий производственной необходимости – необходимо иметь необходимый минимум.

Абсолютные и относительные показатели финансовой устойчивости предприятия.

В ходе производственной деятельности на предприятии идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используются как собственные оборотные средства, так и заемные (долгосрочные и краткосрочные кредиты и займы). Анализируя соответствие или несоответствие (излишек или недостаток) средств для формирования запасов и затрат, определим абсолютные показатели финансовой устойчивости.

Одна из основных характеристик финансово-экономического состояния предприятия – степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре организации. Заемщики оценивают устойчивость предприятия по уровню собственного капитала и вероятности банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Информационной базой для расчета таких коэффициентов являются абсолютные показатели актива и пассива бухгалтерского баланса.

В активе основных относительных показателей для определения финансовой устойчивости финансовых активов предприятия будем использовать следующие коэффициенты (таблица 2.4):

- коэффициент соотношения заемных и собственных средств, показывает сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств;

- коэффициент соотношения долгосрочных и краткосрочных обязательств, показывает сколько долгосрочных обязательств приходится на 1 руб. краткосрочных;

- коэффициент маневренности, показывает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников;

- коэффициент обеспеченности собственными средствами, показывает наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости, критерий для определения неплатежеспособности (банкротства) предприятия.

Из таблицы 2.4 видно, что на предприятии наметилась тенденция к понижению коэффициента соотношения заёмных и собственных средств, однако значение ![]() значительно превышает нормативную границу –

значительно превышает нормативную границу – ![]() это указывает на сильную зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности).

это указывает на сильную зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности).

Таблица 2.4

Расчёт финансовых коэффициентов, применяемых для оценки финансовой устойчивости предприятия, млн. руб.

|

Наименование |

2004 год |

2005 год |

2006 год | |||

|

Начало |

Конец |

Начало |

Конец |

Начало |

Конец | |

|

Долгосрочные кредиты и заемные средства (итог разд. IV баланса «Долгосрочные обязательства») |

- |

- |

- |

- |

- |

- |

|

Краткосрочные кредиты и займы, кредиторская задолженность (итог разд. V баланса «Краткосрочные обязательства») |

36,08 |

52,03 |

52,03 |

51,74 |

51,74 |

59,30 |

|

Источники собственных средств (итог разд. III «Капитал и резервы») |

7,07 |

9,76 |

9,76 |

13,06 |

13,06 |

17,32 |

|

Наличие собственных оборотных средств |

2,22 |

4,33 |

4,33 |

7,64 |

7,64 |

13,30 |

|

Общая величина оборотных средств предприятия |

31,23 |

46,60 |

46,60 |

46,31 |

46,31 |

55,29 |

|

Коэффициент соотношения заемных и собственных средств |

5,10 |

5,33 |

5,33 |

3,96 |

3,96 |

3,42 |

|

Коэффициент соотношения долгосрочных и краткосрочных обязательств |

- |

- |

- |

- |

- |

- |

|

Коэффициент маневренности |

0,31 |

0,44 |

0,44 |

0,58 |

0,58 |

0,77 |

|

Коэффициент обеспеченности собственными средствами |

0,07 |

0,09 |

0,09 |

0,16 |

0,16 |

0,24 |