Анализ и оптимизация состава и структуры источников финансирования активов

Общество с ограниченной ответственностью «Трехгорный Керамический Завод», сокращённое наименование Общества ООО «ТКЗ», создано в соответствии со статьями 57, 58, 59 Гражданского Кодекса и Федеральным Законом РФ «Об акционерных обществах». Данное предприятие является юридическим лицом по законодательству РФ, которое имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Основным видом деятельности является производство керамический строительных материалов.

Местонахождение Общества: 456080, РФ, Челябинская область, г. Трехгорный, ул. Заречная д.11

Общество имеет круглую печать, содержащую его полное наименование и указание места его нахождения, штампы, бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

Общество в установленном порядке открывает банковские счета на территории РФ и за ее пределами.

Устав общества является учредительным документом, утвержден собранием учредителей 20 декабря 2000 г. (Протокол № 1 от 20 декабря 2000 г.)

Цели и предмет деятельности – основной целью Общества является получение прибыли, а также максимальное удовлетворение требований заказчиков Общества по качеству поставок (цены, сроки, поставки, комплектность поставок),решение задачи создания дополнительных рабочих мест, обеспечение занятости жителей города. Основным видом деятельности является производство керамических строительных материалов.

2.2 Анализ обеспеченности активов источниками финансирования предприятия

Анализ финансово-экономического состояния предприятия проводится с помощью совокупности методов и рабочих приемов (методологии), позволяющих структурировать и идентифицировать взаимосвязи между основными показателями.

Ведущим методом анализа финансово-экономического состояния является расчет финансовых (аналитических) коэффициентов, необходимый различным группам пользователей: аналитикам, менеджерам, кредиторам и др. Анализ таких коэффициентов (относительных показателей) – это расчет соотношений между отдельными позициями отчета или позициями разных форм отчетности, определение их взаимосвязей.

Анализ финансово-экономического состояния предприятия следует начинать с общей характеристики состава и структуры актива (имущества) и пассива (обязательств) баланса. Анализ актива баланса дает возможность установить основные показатели, характеризующие производственно-хозяйственную деятельность предприятия (таблицу 2.1):

- стоимость имущества предприятия, общий итог баланса;

- иммобилизованные активы (внеоборотные активы), итог разд. I баланса;

- мобильные активы (стоимость оборотных средств), итог разд. II баланса.

С помощью горизонтального (временного) и вертикального (структурного) анализа можно получить наиболее общее представление об имевших место качественных изменениях в структуре актива, изменению общей стоимости имущества.

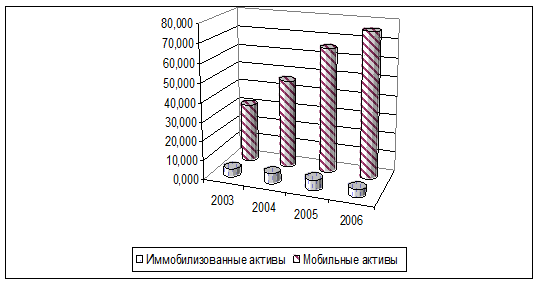

Основные показатели, характеризующие производственно-хозяйственную деятельность ООО «ТКЗ», млн. руб. Таблица 2.1

|

Наименование показателя |

2004 год |

2005 год |

2006 год | |||

|

начало |

конец |

начало |

конец |

начало |

конец | |

|

Стоимость имущества предприятия, общий итог баланса |

36,085 |

52,034 |

52,034 |

51,736 |

51,736 |

59,302 |

|

Иммобилизованные активы (внеоборотные активы), итог разд. I баланса |

4,850 |

5,430 |

5,430 |

5,425 |

5,425 |

4,014 |

|

Мобильные активы (стоимость оборотных средств), итог разд. II баланса |

31,235 |

46,604 |

46,604 |

46,311 |

46,311 |

55,288 |

Рисунок 2.1 Изменение состава имущества ООО «Трехгорный керамический завод» за 2004 – 2006 г.

В качестве критерия в данном случае целесообразно использовать сравнительную динамику показателей изменения активов и полученных в анализируемом периоде количественных (объем реализации) и качественных (прибыль) результатов (таблица 2.2, рис. 2.2).

Таблица 2.2

Расчёт темпов изменения прибыли, выручки и стоимости имущества предприятия, млн. руб.

|

Наименование показателя |

2003 год |

2004 год |

2005 год |

2006 год | |||

|

На начало |

На конец |

На начало |

На конец |

На начало |

На конец | ||

|

Выручка от реализации, итог раздела I формы 2 |

18,939 |

49,373 |

85,652 |

84,764 | |||

|

Прибыль от реализации |

7,491 |

7,471 |

11,186 |

4,959 | |||

|

Стоимость имущества предприятия, общий итог баланса |

36,085 |

52,034 |

52,034 |

51,736 |

51,736 |

59,302 | |

|

Индекс динамики выручки предприятия |

261% |

173% |

99% | ||||

|

Индекс динамики прибыли предприятия |

100% |

150% |

44% | ||||

|

Индекс динамики имущества предприятия |

144% |

99% |

115% | ||||

Таким образом, соотношение ![]() не выполняется, а именно: в 2006 году темпы роста имущества предприятия превысили темпы роста выручки, а те в свою очередь превысили темпы роста прибыли. Кроме того, за рассматриваемый период тенденция данных показателей отрицательная. Это свидетельствует о неэффективном использовании ресурсов предприятия, а также об увеличении издержек в сферах производства и обращения.

не выполняется, а именно: в 2006 году темпы роста имущества предприятия превысили темпы роста выручки, а те в свою очередь превысили темпы роста прибыли. Кроме того, за рассматриваемый период тенденция данных показателей отрицательная. Это свидетельствует о неэффективном использовании ресурсов предприятия, а также об увеличении издержек в сферах производства и обращения.