Анализ и оптимизация состава и структуры источников финансирования активов

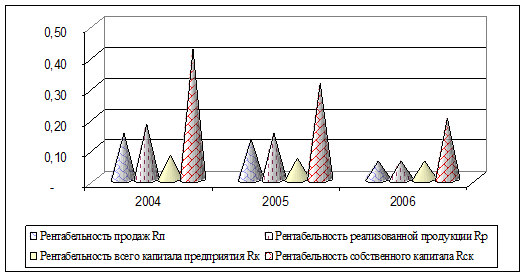

Рис. 2.17. Изменение показателей рентабельности

В результате разработки управленческих решений на конец отчетного периода коэффициент финансовый напряженности (коэффициент долговой нагрузки) составляет 3,37, что превышает нормируемый (К<=1) почти в три раза в 2006 году

В результате разработки управленческих решений на конец отчетного периода коэффициент финансовый напряженности (коэффициент долговой нагрузки) составляет 3,37, что превышает нормируемый (К<=1) почти в три раза в 2006 году

Показатели рентабельности отражают результативность работы предприятия за отчетный период. Но планируемый долгосрочный эффект показатели рентабельности не отражают. Поэтому снижение уровня рентабельности в рассматриваемом периоде не всегда следует расценивать как негативную тенденцию. С этой целью предприятие выпустило и распространило через сбытовую сеть большую партию новой продукции. Цены на эти виды керамики были искусственно занижены с целью привлечения к ним внимания покупателей и изучения потребительского спроса.

Числитель и знаменатель показателя выражены в денежной форме, но в разной покупательной способности и ликвидности. Числитель показателя – прибыль. Она динамична, в ней отражается уровень цен, количество произведенной продукции, результаты деятельности за истекший период. Знаменателем показателя в некоторых формулах может быть или собственный капитал, или внеоборотные активы. Хотя они и имеют стоимостную оценку, но это учетная стоимость (зафиксированная в учетной документации), которая может существенно отличаться от текущей (рыночной) оценки.

Высокому уровню рентабельности чаще всего соответствует большой риск и неустойчивость на рынке. Поэтому желание повысить платежеспособность, финансовую устойчивость предприятия покупается снижением эффективности его работы.

Направление прибыли, полученной предприятием за рассматриваемый период, на пополнение собственных средств, с одной стороны повысило платёжеспособность и финансовую устойчивость предприятия, с другой стороны отрицательно сказалось на эффективности использования собственного капитала. За рассматриваемый период показатель рентабельности собственного капитала снизился с 0,42 до 0,20.

Риск кредиторской задолженности на конец 2006 года превышает 50% (Кредиторская задолженность П620 / Финансовый капитал П700 = 41,320 / 75,724 = 0,55).

Экономическая рентабельность собственного капитала составляет на конец исследуемого периода составляет 7%, т.е. собственный капитал полностью зависит от заемного капитала.

На основе проведенного исследования и в соответствии с принятыми официальными критериями на основе «Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса», ООО «Трехгорный керамический завод» имеет не удовлетворительную структуру баланса и не является платежеспособным.

Глава 3 Рекомендации по оптимизации структуры источников финансирования активов

3.1 Оценка эффективности структуры источников финансирования ООО «Трехгорный керамический завод»

Переход к рыночным отношениям, формирование товарных, финансовых рынков и конкуренция предъявили новые, жесткие требования к предприятиям. Одним из таких требований является оптимизация структуры источников финансирования активов предприятия, вследствие которой происходят глубокие изменения структуры и технологии производства, управления хозяйственными процессами и сбытом продукции, а в конечном итоге улучшаются финансово-экономические показатели.

Для радикального решения проблем в оптимизации структуры источников финансирования заинтересованы все предприятия адаптировавшиеся к рынку, не успевшие пока приспособиться к нему, а также находящиеся в тяжелом финансово-экономическом состоянии. Это объясняется тем, что преобразование товарного и финансового рынков существенно изменило спрос и предложение на товары и услуги, что в свою очередь заметно повлияло на структуру активов предприятий. В жестких условиях конкуренции товаров, цен и качества она оказалась неэффективной. Понятно, что предприятие, содержащее, например, на своем балансе большой жилищный поселок, не может конкурировать по цене на аналогичную продукцию с предприятием, которое не несет столь значительные расходы на содержание объектов социальной сферы. Производства с устаревшими основными фондами находятся в худшем положении, не обладая инвестициями для их обновления.

Резко деформировалась и структура пассивов предприятия, особенно кредиторской задолженности, что обусловлено различными причинами. Особенно недостаточна обоснованность налогов, размеры которых, а также штрафов превысили разумные пределы. Вследствие разрушения единого экономического пространства, сокращения государственного заказа, необязательности государства по платежам из бюджета возникла проблема неплатежей, практически все участники экономического процесса оказались друг другу должны. Среди причин следует выделить недостаточную компетентность некоторой части финансовых руководителей предприятий, отсутствие у них видения перспективы развития. Например, заемные средства тратились не на вложение в производство, а на зарплату, в жилье, не говоря уже о злоупотреблениях, а также выводе капитала из хозяйственного оборота и размещении в спекулятивных финансовых компаниях.

В таком положении оказалось предприятие, руководители которого все более осознают необходимость обновления производственной деятельности и организации управления, комплексного преобразования структуры активов и пассивов.

Чтобы выяснить, можно ли возродить убыточное производство посредством оптимизации структуры источников финансовых активов, нужен обстоятельный анализ текущего состояния и динамики финансово-экономических показателей за последние годы, влияния на них системы налогообложения. Имеются в виду следующие показатели: результатов деятельности (выручка, себестоимость, прибыль, в том числе нераспределенная, рентабельность, использование производственных мощностей, дебиторская и кредиторская задолженность, численность персонала, фонд оплаты труда); структуры капитала и деловой активности (собственные и заемные средства, обеспеченность запасов и затрат оборотными средствами, оборачиваемость запасов и собственных средств); ликвидности и платежеспособности (коэффициенты текущей ликвидности, обеспеченности оборотными средствами).

Анализ динамики основных показателей необходим, чтобы определить период их резкого ухудшения и причины этого, а главное – перспективу предприятия. При рассмотрении влияния системы налогообложения важно выявить не только структуру платежей в бюджеты разных уровней и внебюджетные фонды, но и ее зависимость от структуры активов и пассивов предприятия. Итог такой аналитической работы - четкое понимание того, на какой стадии находится производство (финансового оздоровления, скрытого банкротства, финансовой неустойчивости или явного банкротства). Кроме того, надо установить, какова зависимость каждого из основных экономических показателей от структуры финансовых активов, пассивов и системы управления, как они будут изменяться при тех или иных управленческих действиях. Следующая мера перед принятием решения об оптимизации структуры источников финансирования активов предприятия - анализ товарных рынков и конъюнктуры выпускаемой продукции, чтобы установить, какие товары и услуги пользуются спросом, какие объемы способен рынок «поглотить» их и по какой цене.