Анализ и оптимизация состава и структуры источников финансирования активов

Судя по данным таблицы 2.12, сделаем вывод, что у предприятия выполняется только лишь условие долгосрочной ликвидности баланса А3![]() П3. Происходит это за счёт отсутствия долгосрочных кредитов и займов, то есть П3=0. Ликвидность баланса недостаточна, значит финансовое состояние не устойчивое. Предприятие испытывает платежный недостаток для погашения наиболее срочных обязательств.

П3. Происходит это за счёт отсутствия долгосрочных кредитов и займов, то есть П3=0. Ликвидность баланса недостаточна, значит финансовое состояние не устойчивое. Предприятие испытывает платежный недостаток для погашения наиболее срочных обязательств.

Оценка относительных показателей ликвидности и платежеспособности финансовых активов предприятия.

Для качественной оценки платежеспособности и ликвидности предприятия кроме анализа ликвидности баланса произведём расчет коэффициентов ликвидности (таблица 2.13).

Цель расчета – оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Таблица 2.13

Коэффициенты ликвидности финансовых активов предприятия

|

Наименование |

2004 год |

2005 год |

2006 год |

Рекоменд. значение | |||

|

Начало |

Конец |

Начало |

Конец |

Начало |

Конец | ||

|

коэффициент абсолютной ликвидности |

0,01 |

0,02 |

0,02 |

0,03 |

0,03 |

0,07 |

0,2…0,2 |

|

коэффициент срочной (критической) ликвидности |

0,49 |

0,16 |

0,16 |

0,27 |

0,27 |

0,37 |

0,2…1,0 |

|

коэффициент текущей ликвидности |

1,08 |

1,10 |

1,10 |

1,20 |

1,20 |

1,32 |

2,0…2,5 |

Коэффициент текущей ликвидности ниже рекомендуемого, но наметилась тенденция роста этого показателя.

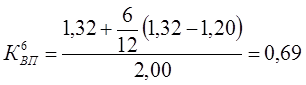

Определим коэффициент восстановления платежеспособности ![]() за период, равный шести месяцам:

за период, равный шести месяцам:

,

,

где ![]() и

и ![]() – соответственно фактическое значение коэффициента текущей ликвидности в начале и в конце отчетного периода (берём 2006 год);

– соответственно фактическое значение коэффициента текущей ликвидности в начале и в конце отчетного периода (берём 2006 год);

![]() – рекомендуемое значение коэффициента текущей ликвидности (принимаем = 2);

– рекомендуемое значение коэффициента текущей ликвидности (принимаем = 2);

6 – период восстановления (прогнозирования) платежеспособности, мес;

Т – отчетный период, мес.

![]() < 1 – у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшие пол года.

< 1 – у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшие пол года.

Оценка деловой активности структуры источников, финансовых активов предприятия.

Деловую активность предприятия представим как систему количественных критериев.

Количественные критерии деловой активности определяются абсолютными и относительными показателями. Среди абсолютных показателей следует выделить объем реализации произведенной продукции (работ, услуг), прибыль, величину авансированного капитала (активы предприятия).

Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов (материальных, трудовых и финансовых). Используемая система показателей деловой активности (таблица 2.14) базируется на данных бухгалтерской (финансовой) отчетности предприятий. Это обстоятельство позволяет по данным расчета показателей контролировать изменения в финансовом состоянии предприятия.

Для расчета применяются абсолютные итоговые данные за отчетный период по выручке, прибыли и т. п. Но показатели баланса исчислены на начало и конец периода, т. е. имеют одномоментный характер. Это вносит некоторую неясность в интерпретацию данных расчета. Поэтому при расчете коэффициентов применим показатели, рассчитанные к усредненным значениям статей баланса.

Таблица 2.14

Расчёт деловой активности структуры источников финансовых активов предприятия

|

Показатель |

2004 год |

2005 год |

2006 год | |||||||

|

начало |

конец |

начало |

конец |

начало |

конец | |||||

|

Выручка от реализации |

49,373 |

85,652 |

84,764 | |||||||

|

Чистая прибыль |

3,561 |

3,508 |

3,109 | |||||||

|

Среднесписочная численность работающих, чел. |

75 |

100 |

150 | |||||||

|

Производительность труда, млн. руб./чел. |

0,66 |

0,86 |

0,57 | |||||||

|

Внеоборотные активы |

4,850 |

5,430 |

5,430 |

5,425 |

5,425 |

4,014 | ||||

|

Средняя за период стоимость производственных фондов |

5,140 |

5,428 |

4,720 | |||||||

|

Фондоотдача производственных фондов |

9,61 |

15,78 |

17,96 | |||||||

|

Итог баланса |

36,085 |

52,034 |

52,034 |

51,736 |

51,736 |

59,302 | ||||

|

Средний за период итог баланса |

44,059 |

51,885 |

55,519 | |||||||

|

Коэффициент общей оборачиваемости капитала |

1,12 |

1,65 |

1,53 | |||||||

|

Оборотные средства |

31,211 |

43,530 |

43,530 |

60,146 |

60,146 |

71,705 | ||||

|

Средняя за период величина оборотных средств |

37,371 |

51,838 |

65,926 | |||||||

|

Коэффициент оборачиваемости оборотных средств |

1,32 |

1,65 |

1,29 | |||||||

|

00214412 |

9,115 |

20,085 |

20,085 |

18,863 |

18,863 |

18,285 | ||||

|

Средняя за период величина запасов и затрат |

14,600 |

19,474 |

18,574 | |||||||

|

Коэффициент оборачиваемости материальных оборотных средств |

3,38 |

4,40 |

4,56 | |||||||

|

Средний срок оборота материальных средств, дней |

108 |

83 |

80 | |||||||

|

Дебиторская задолженность |

13,864 |

5,677 |

5,677 |

9,422 |

9,422 |

12,708 | ||||

|

Средняя за период величина дебиторской задолженности |

9,770 |

7,549 |

11,065 | |||||||

|

Коэффициент оборачиваемости дебиторской задолженности Од/з |

5,05 |

11,35 |

7,66 | |||||||

|

Средний срок оборота дебиторской задолженности, дней |

72 |

32 |

48 | |||||||

|

Кредиторская задолженность |

8,42 |

20,41 |

20,41 |

31,94 |

31,94 |

41,32 | ||||

|

Средняя за период кредиторская задолженность |

14,413 |

26,175 |

36,628 | |||||||

|

коэффициент оборачиваемости кредиторской задолженности |

3,43 |

3,27 |

2,31 | |||||||

|

Продолжительность оборота кредиторской задолженности |

107 |

112 |

158 | |||||||

|

Собственный капитал (итог разд. III «Капитал и резервы») |

7,07 |

9,76 |

9,76 |

13,06 |

13,06 |

17,32 | ||||

|

Средняя за период величина собственного капитала |

8,414 |

11,409 |

15,188 | |||||||

|

Коэффициент оборачиваемости собственного капитала |

5,87 |

7,51 |

5,58 | |||||||

|

Продолжительность операционного цикла, дней |

180 |

115 |

128 | |||||||

|

Продолжительность финансового цикла Цф |

74 |

4 |

- 30 | |||||||

|

Коэффициент устойчивости экономического роста Кур |

42% |

31% |

20% | |||||||