Анализ и оптимизация состава и структуры источников финансирования активов

1. максимизацию массы прибыли с учетом допустимого уровня финансового риска;

2. формирование рациональной структуры использования чистой прибыли на выплату дивидендов и на развитие производства;

3. разработку эффективной амортизационной политики;

4. формирование рациональной эмиссионной политики (дополнительной эмиссии акций) или привлечение дополнительного паевого капитала.

1.3 Управление уровнем капитала и его ростом. Основные финансовые пропорции в управлении капиталом

Основной целью управления уровнем капитала является не только приобретение необходимых активов, но и оптимизация структуры капитала с целью обеспечения минимальной цены источников финансирования и максимизации стоимости фирмы.

Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в процессе хозяйственной деятельности. Она оказывает активное влияние на уровень экономической и финансовой рентабельности организации, определяет систему коэффициентов финансовой устойчивости и, в конечном счете, формирует соотношение доходности и риска в процессе развития фирмы.

Отметим, что источники финансирования активов предприятия в российской практике отличаются от зарубежных. В России все источники финансирования активов предприятия делятся на четыре группы:

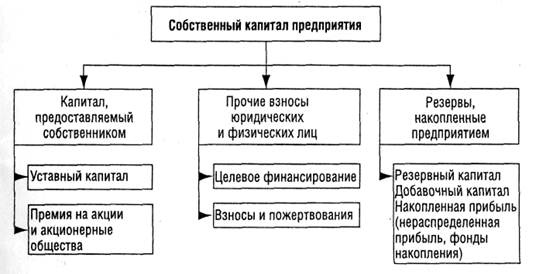

1) собственные средства предприятий и организаций (рис. 1.1);

2) заемные средства;

3) привлеченные средства;

4) средства государственного бюджета.

Рис.1.1. Структура собственного капитала предприятия

К собственным средствам предприятия в этом случае относятся:

- уставный капитал (средства от продажи акций и паевые взносы участников или учредителей);

- выручка от реализации;

- амортизационные отчисления;

- чистая прибыль предприятия;

- резервы, накопленные предприятием;

- прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы).

К привлеченным средствам относятся:

- ссуды банков;

- заемные средства, полученные от выпуска облигаций;

- средства, полученные от выпуска акций и других ценных бумаг;

- кредиторская задолженность.

В экономической литературе предлагается деления источников финансирования на:

1) внутренние источники — это расходы, которые предприятие финансирует за счет чистой прибыли;

2) краткосрочные финансовые средства — это средства, используемые для выплаты заработной платы, оплаты сырья и материалов, различных текущих расходов. Формы реализации источников финансирования в этом случае могут быть следующими:

- переводный вексель (тратта) — денежный документ, согласно которому покупатель обязуется уплатить продавцу определенную сумму в установленный сторонами срок.

- акцептный кредит применяется, когда банк принимает к оплате вексель, выписанный на имя его клиентов (перепродажа права на взыскание долгов — факторинг). В этом случае банк выплачивает кредитору стоимость векселя за вычетом дисконта, а по истечении срока его погашения взыскивает эту сумму с должника;

- коммерческий кредит — приобретение товаров или услуг с отсрочкой платежа на один — два месяца, а иногда и больше.

3) среднесрочные финансовые средства (от 2 до 5 лет) используются для оплаты машин, оборудования и научно-исследовательских работ.

4) долгосрочные финансовые средства (сроком свыше 5 лет) используются для приобретения земли, недвижимости и долгосрочных инвестиций. Выделение средств этим путем осуществляется, как:

- долгосрочные (ипотечные) ссуды — предоставление страховыми компаниями или пенсионными фондами денежных средств под залог земельных участков, зданий сроком на 25 лет;

- облигации — долговые обязательства с установленным процентом и сроком погашения. Значительная часть облигаций имеет нарицательную стоимость;

- выпуск акций — получение денежных средств путем продажи различных видов акций в форме закрытой или открытой подписки.

Появление такой классификации источников связано с особенностями внутрифирменного планирования за рубежом, которое включает долгосрочное, среднесрочное и краткосрочное планирование.

Только после детальной проработки всех пунктов делается выбор наиболее приемлемого источника денежных средств.

Выбор схемы финансирования активов предприятия неразрывно связан с учетом особенностей использования как собственного, так и заемного капитала.

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечение финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения, а следовательно и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

Таким образом, предприятие, использующее только собственный капитал для формирования своих активов, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Заемный капитал характеризуется следующими положительными особенностями:

1. Достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии получателя.

2. Обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности.

3. Способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала).

Заемный капитал имеет следующие недостатки:

Сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий.

Таким образом, предприятие использующее заемный капитал для формирования своих активов, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).