Анализ финансирования бюджетного учреждения здравоохранения

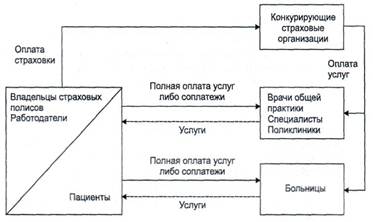

Рис. 1. Система частного финансирования здравоохранения

Страховые медицинские организации аккумулируют взносы застрахованных и из этих средств оплачивают их лечение. Разница между суммой собранных взносов и расходами на оплату услуг врачей и медицинских организаций и на ведение страхового дела составляет прибыль страховщиков.

Системы государственного финансирования здравоохранения в разных странах имеют свою специфику. Но все их многообразие можно упорядочить, выделив два основных типа государственных систем финансирования: система обязательного медицинского страхования[2] и система бюджетного финансирования здравоохранения. Рассмотрим их подробнее.

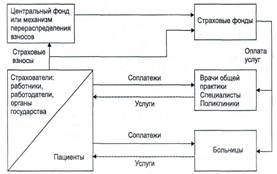

Источниками финансирования медицинской помощи населению являются страховые взносы, которые в обязательном порядке уплачивают определенные категории страхователей. Страхователями работающего населения выступают сами работающие и/или их работодатели. Государство обязывает их производить взносы на обязательное медицинское страхование, устанавливаемые обычно в виде фиксированного процента к фонду оплаты труда. В большинстве стран, имеющих систему обязательного медицинского страхования, взносы выплачиваются работодателями вместе с работниками, обычно примерно в равной пропорции. В России и в некоторых других странах взносы на ОМС работающих делают только работодатели.

Страхование неработающего населения может производиться двумя способами. Один состоит в том, что вместе с работающими страхуются неработающие члены их семей, и соответственно суммы, уплачиваемые работающими или работодателями, выступают страховыми взносами за работающих и за членов их семей. Второй способ заключается в том, что страховые взносы за неработающее население выплачиваются из средств государственного бюджета или внебюджетных фондов. Например, взносы за лиц старше трудоспособного возраста перечисляются пенсионными фондами, а за безработных — фондами занятости.

Рис.2. Система обязательного медицинского страхования

Во многих странах предусмотрены соплатежи пациентов за оказываемые медицинские услуги, но доля частных расходов в финансировании общественного здравоохранения незначительна, а сами соплатежи используются как инструмент ограничения избыточного спроса.

Страховщиками в системе ОМС выступают специализированные страховые организации. Во многих странах это негосударственные некоммерческие фонды. До 90-х гг. XX в. эти фонды осуществляли страхование населения по производственно-территориальному принципу. Они создавались для страхования работающих в определенных отраслях или живущих на определенных территориях. Конкуренции между этими фондами не было. В России функции страховщиков в системе ОМС выполняют одновременно негосударственные коммерческие страховые организации и государственные фонды ОМС.

Перечень видов и объемы медицинской помощи, получение которых гарантируется застрахованным в системе ОМС, определяются государством в национальной программе ОМС. Эти обязательства увязываются с размерами страховых взносов, которые обычно устанавливаются законодательным путем. Страховщики имеют право предлагать своим клиентам более широкую программу ОМС и соответственно устанавливать более высокие размеры взносов[3].

В обязательном медицинском страховании, в отличие от добровольного, размеры взносов не связаны напрямую с оценкой индивидуального риска заболеваемости и с объемом медицинской помощи, которую застрахованный может получить. Размеры страховых взносов увязываются с величиной прогнозируемых расходов в общегосударственном масштабе — в расчете на все категории застрахованного населения. При этом возникает проблема неравенства возможностей финансирования медицинской помощи застрахованным в разных страховых фондах. Страховщик в системе ОМС обязан страховать всех лиц, живущих на данной территории или имеющих определенную профессию независимо от их возраста и здоровья. Однако распределение лиц по риску заболеваемости неравномерно по территории страны и по сферам деятельности. Поэтому неизбежны различия в возрастной структуре и в состоянии здоровья застрахованных у разных страховщиков. Следовательно, будут существенно различаться и необходимые расходы на оказание медицинской помощи в расчете на одного застрахованного, которые должны производить страховщики.

Лишь частично остроту этой проблемы можно уменьшить с помощью дифференциации страховых взносов по отраслевой принадлежности работающих. Идя решения проблемы необходимо либо субсидирование государством тех страховщиков, которые имеют более значительную долю застрахованных с высокими рисками заболеваний, либо перераспределение взносов между страховщиками. В системах ОМС применяются два альтернативных механизма решения проблемы выравнивания финансовых условий деятельности страховщиков.

Первый механизм: взносы на ОМС полностью или в определенной части направляются в специальный центральный фонд. Государство может также предоставлять этому фонду дополнительные субсидии. Фонд финансирует каждого страховщика в зависимости от количества застрахованных и характеристик рисков их заболеваемости. Финансирование осуществляется по подушевым нормативам, значения которых рассчитываются по единой формуле и отражают различия в возрастной структуре застрахованных и структуре их заболеваемости.

Второй механизм: ответственность за перераспределение страховых взносов возлагается на одну из страховых компаний. Обычно это та, которая страхует наибольшую долю населения. Все остальные страховщики направляют установленную законодательством долю собранных ими взносов на специальный счет указанной организации. Далее эти средства перераспределяются между всеми страховщиками также в зависимости от количества и структуры застрахованных.

В системе ОМС страховщики несут ответственность за предоставление и оплату медицинской помощи застрахованным и обеспечивают решение этой задачи, заключая контракты с производителями медицинских услуг: частнопрактикующими врачами и медицинскими организациями, которые могут иметь разные формы собственности.

Финансирование медицинской помощи населению осуществляется из средств государственного бюджета, формируемых за счет общего налогообложения. В отдельных странах в качестве источника финансовых средств для здравоохранения используются закрепленные налоговые поступления[4].

В системе бюджетного финансирования распорядителями средств выступают государственные органы управления здравоохранением. Они оплачивают медицинскую помощь, оказываемую гражданам частнопрактикующими врачами и медицинскими организациями, которые в основном являются государственными. В отдельных странах, где применяется данная система, предусматриваются также соплатежи населения за получаемые медицинские услуги. Но они невелики и необременительны для пациентов и служат целям ограничения избыточного спроса.

Система бюджетного финансирования и система обязательного медицинского страхования являются альтернативными способами организации государственного финансирования здравоохранения. Важнейшее отличие этих систем от системы частного финансирования здравоохранения — независимость объема медицинской помощи, получаемой заболевшим, от его платежеспособности. Преимуществом бюджетной системы по сравнению со страховой является меньший уровень необходимых административных издержек — расходов на содержание органов управления здравоохранением. Такая система обладает относительно лучшими возможностями обеспечить контроль государства за деятельностью производителей медицинских услуг при наименьших затратах. В страховой системе больше субъектов управления — это и сами страховщики, и государственные органы управления здравоохранением, которые выполняют функции регулирования всей системы и контроля за деятельностью медицинских организаций и страховщиков. В страховой системе больше объемы собираемой и обрабатываемой информации, документооборота.