Анализ финансирования бюджетного учреждения здравоохранения

Развитие системы оказания платных медицинских услуг обусловило прирост выручки от данной деятельности на 8780879 руб. в 2007 году и на 3421611 руб. в 2008 году. На мой взгляд, такое незначительное увеличение выручки в 2008 году по сравнению с предыдущим связано в первую очередь с износом оборудования лучевой диагностики, что привело к снижению количества услуг в этой области на 42, а выручки – на 5,1 %, а также с медленно продвигающимся капитальным строительством и ремонтом ЧГБ. На незначительный прирост выручки также оказали влияние и социально-экономические факторы: снижение количества жителей, обслуживаемых больницей, экономический кризис и т.д.

Затраты учреждения на предоставление платных услуг возросли в 2007 году на 7694920 руб., а в 2008 году – на 2726107 руб. Значительная их часть относится на оказанные специалистами консультации. Это объясняется тем, что стоимость данного вида услуг устанавливается централизованно и обязательна для выполнения всеми учреждениями здравоохранения, оказывающими платные медицинские услуги, что обусловило опережающий темп роста затрат по сравнению с ростом выручки. В результате величина себестоимости консультаций соответствует сумме выручки, полученной от выполнения этих услуг, что означает отсутствие финансового результата по ним. В 2008 году снижение затрат по сравнению с ростом выручки свидетельствует о возможности использования резервов по труду или технике. В целом характер изменения показателей себестоимости услуг в разрезе отделений соответствует тому, что был выявлен при анализе выручки.

За период 2007 года финансовый результат увеличился в стоимостном выражении на 1085959 руб., а за 2008 год – на 695504 руб. Наибольший рост отмечается по услугам, оказанным отделением функциональной диагностики, а также по операциям, выполненным консультативно-поликлиническим отделением, на что оказал влияние высокий спрос населения на данные виды услуг. Значительное снижение финансового результата показало отделение лучевой диагностики.

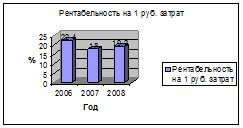

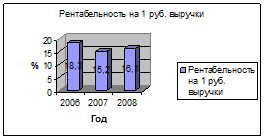

Представим диаграммы рентабельности платных услуг в ЧГБ за период 2006-2008 гг.

Таким образом, анализ финансового состояния ЧГБ по результатам расчетов показателей рентабельности выявил следующие результаты:

- в 2006 году уровень рентабельности по отделению стабилен, в 2007 году ценовая политика учреждения была направлена на укрепление позиций на рынке платных медицинских услуг и дополнительное привлечение пациентов, а следовательно, и денежных средств. Как видно из данных таблицы 2, уровень рентабельности по себестоимости сохранился по тем отделениям, услуги которых не являются массовыми и носят специфический характер. В итоге по всем отделениям наблюдается существенное увеличение количества оказанных услуг. Хотя и наблюдается незначительное уменьшение показателей рентабельности по ряду структурных подразделений, они остаются на высоком уровне, что позволяет судить об экономической эффективности предоставления платных услуг.

- в 2008 году, учреждение повышает уровень рентабельности практически по всем показателям за счет политики снижения затрат. Несмотря на то, что прирост количества оказанных услуг по сравнению с предыдущим годом был незначительным, уровень рентабельности вырос, что свидетельствует об устойчивом финансовом положении ЧГБ и правильно выбранной хозяйственно-экономической политике.

Дальнейший анализ финансово-экономического состояния ЧГБ и оценка эффективности его деятельности по финансовым коэффициентам приводится в п. 2.4 настоящей работы.

2.2 Анализ сметы расходов бюджетных средств Чульманской городской больницы. Объемы расходов по обязательному медицинскому страхованию

Анализ состава и структуры расходов исследуемого учреждения, приведенный в предыдущей главе только в общих чертах отражает их использование.

Приведем сравнительный анализ сметных расходов в динамике за три года в таблице 3.

Таблица 3. Состав и структура сметных назначений больницы за 2006-2008 гг.

|

Номера подстатей |

Подстатьи расходов |

2006 |

2007 |

2008 |

Отклонение 2007 от 2006 |

Отклонение 2008 от 2007 | ||

|

абсолют. тыс.руб. |

отн., % |

абсолют. тыс.руб. |

отн., % | |||||

|

1.10.01.00 |

Оплата труда рабочих и служащих |

16069,80 |

26384,50 |

24011,30 |

10314,7 |

64,2 |

-2373,2 |

-9,0 |

|

1.10.02.00 |

Начисления на оплату труда |

5010,00 |

8013,20 |

6020,50 |

3003,2 |

59,9 |

-1992,7 |

-24,9 |

|

1.10.03.00 |

Приобретение предметов снабжения, расходных материалов |

12110,90 |

23052,20 |

54124,70 |

10941,3 |

90,3 |

31072,5 |

134,8 |

|

1.10.03.01 |

В том числе: канцелярские принадлежности, материалы и предметы для текущих хозяйственных целей |

2129,50 |

2502,70 |

4210,30 |

373,2 |

17,5 |

1707,6 |

68,2 |

|

1.10.03.02 |

медикаменты и перевязочные средства |

4290,60 |

7100,50 |

29350,40 |

2809,9 |

65,5 |

22249,9 |

313,4 |

|

1.10.03.03 |

мягкий инвентарь и обмундирование |

93,00 |

125,60 |

354,20 |

32,6 |

35,1 |

228,6 |

182,0 |

|

1.10.03.04 |

продукты питания |

5081,70 |

10124,70 |

13052,60 |

5043,0 |

99,2 |

2927,9 |

28,9 |

|

1.10.03.05 |

прочие расходные материалы и предметы снабжения |

516,10 |

3198,70 |

7157,20 |

2682,6 |

519,8 |

3958,5 |

123,8 |

|

1.10.04.00 |

Командировки и служебные разъезды |

65,40 |

52,50 |

120,10 |

-12,9 |

-19,7 |

67,6 |

128,8 |

|

1.10.05.00 |

Оплата транспортных услуг |

2058,8 |

2983,40 |

4121,50 |

924,6 |

44,9 |

1138,1 |

38,1 |

|

1.10.06.00 |

Оплата услуг связи |

39,0 |

42,00 |

46,00 |

3,0 |

7,7 |

4,0 |

9,5 |

|

1.10.07.00 |

Оплата коммунальных услуг |

6366,1 |

7560,20 |

8200,00 |

1194,1 |

18,8 |

639,8 |

8,5 |

|

1.10.10.00 |

Прочие текущие расходы на закупки товаров и оплату услуг |

668,9 |

493,70 |

17472,30 |

-175,2 |

-26,2 |

16978,6 |

3439,1 |

|

Итого расходов: |

42388,9 |

68581,70 |

114116,40 |

26192,8 |

61,8 |

107264,7 |

156,4 | |

|

2.40.01.00 |

Приобретение оборудования и предметов длительного пользования |

1446,6 |

56320,30 |

46321,20 |

54853,7 |

3791,9 |

-9999,1 |

-17,8 |

|

2.40.03.00 |

Капитальный ремонт |

153593,1 |

123695,30 |

104879,10 |

-29897,8 |

-19,5 |

-18816,2 |

-15,2 |

|

Итого капитальные расходы |

155039,7 |

180015,60 |

151200,30 |

24975,9 |

16,1 |

-28815,3 |

-16,0 | |

|

Всего: |

197428,6 |

248597,30 |

265316,70 |

51168,7 |

10,7 |

16719,4 |

6,7 | |