Анализ финансирования бюджетного учреждения здравоохранения

Недостатком бюджетной системы является большая зависимость финансирования здравоохранения от меняющихся политических приоритетов. Каждый год размеры бюджетных ассигнований на здравоохранение определяются в борьбе с конкурирующими направлениями бюджетных расходов. Напротив, финансирование здравоохранения в страховой системе имеет четко закрепленные источники и потому в меньшей мере зависит от политической конъюнктуры. В страховой системе обеспечивается более точная увязка гарантий медицинского обслуживания застрахованных с размерами финансовых поступлений. Размеры страховых взносов балансируются с объемом гарантий, включаемых в программу ОМС.

Но эти сравнительные преимущества могут в определенных случаях стать недостатками. Система ОМС имеет более узкую финансовую базу — страховые взносы устанавливаются в процентном отношении к фонду оплаты труда наемных работников. При плохой экономической конъюнктуре размеры собираемых взносов могут сократиться, и в системе ОМС будет аккумулироваться недостаточно средств для оплаты медицинской помощи, гарантируемой программой ОМС. При этом увеличение тарифов страховых взносов или сокращение программы ОМС может оказаться политически неприемлемым. В результате потребуются либо субсидии государства, либо рационирование потребления медицинских услуг, что ограничит их доступность.

Преимуществом системы страхового финансирования, в сравнении с системой бюджетного финансирования здравоохранения, является четкое институциональное разделение функций и ответственности между субъектами финансирования медицинских услуг и их производителями. Страховщики несут ответственность за то, чтобы застрахованные получили необходимую им медицинскую помощь, и за оплату этой помощи. Они являются посредниками между медицинскими организациями и населением, экономически заинтересованными в защите прав застрахованных и в эффективном использовании финансовых ресурсов, которыми они распоряжаются.

В бюджетных системах государственные органы исторически выполняли функции не только финансирования производителей медицинских услуг, но и управления работой государственных медицинских учреждений, находящихся в их ведении. Бюджетные системы возникали как части государственного сектора экономики, управляемые административными методами. Органы управления здравоохранением, в отличие от страховых фондов, отвечают и за результаты медицинского обслуживания, и за состояние сети подведомственных им государственных медицинских учреждений: за их ресурсное обеспечение, за финансовое покрытие их расходов и т.п. Это создает условия для воспроизводства затратного типа хозяйствования и не стимулирует к повышению эффективности использования ресурсов. Органы управления здравоохранением склонны жертвовать интересами пациентов в пользу интересов медицинских учреждений.

1.2 Финансовая деятельность лечебно-профилактического учреждения

Характер финансовой деятельности ЛПУ зависит от его организационно-правового статуса и формы собственности.

Основные положения о статусе медицинского учреждения приведены в Гражданском кодексе Российской Федерации 1994 г.

В соответствии с этим законом медицинское учреждение, функционирующее в условиях бюджетно-страхового финансирования, обязано иметь статус юридического лица. Юридическим лицом признается организация, которая имеет в собственности в разных формах имущество, несет ответственность за производственную деятельность, может быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

Являясь самостоятельным хозяйствующим субъектом и имея статус юридического лица, медицинская организация располагает определенными финансовыми средствами для своей профессиональной деятельности.

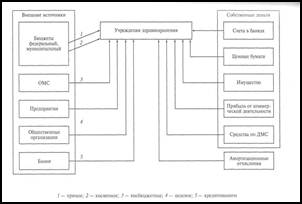

Финансы ЛПУ представлены на рис.4.

Денежные средства учреждений здравоохранения складываются из поступлений от внешних источников и собственных накоплений в виде денег на счетах в банках, ценных бумаг: акции, облигации, векселя, приобретенные на финансовых рынках, самостоятельно выпущенные ценные бумаги, средств, находящихся в обороте. К собственным ресурсам относятся имущественные ценности, которые могут быть проданы. Собственные средства могут пополняться за счет коммерческой деятельности учреждения и в виде амортизационных отчислений – часть дохода организации, выделяемая на восстановление износа основных средств. Собственные средства являются залогом устойчивости учреждения.

Основными источниками финансовых ресурсов учреждения являются внешние поступления: безвозмездно выделяемые ассигнования для обеспечения деятельности бюджетных ЛПУ из государственного и местных бюджетов. В форме косвенного финансирования учреждения получают налоговые льготы, полное или частичное освобождение от платежей в бюджет, дотации при приобретении товаров по ценам ниже рыночных, снижение таможенных пошлин.

Косвенное бюджетное финансирование может распространяться и на частные медицинские организации в виде льгот – налоговых, при сдаче в аренду объектов государственной собственности, выделения земельных участков.

Лечебные учреждения получают денежные средства из ФОМС, согласно Закону о медицинском страховании.

В финансировании учреждений здравоохранения могут принять участие разные предприятия в форме заключения прямого договора об оказании медицинских услуг работникам предприятия, а также в виде договора о добровольном медицинском страховании.

Предприятия и предприниматели могут также предоставлять финансовые ресурсы медицинскому учреждению в форме благотворительности, спонсорства, льготного кредитования.

Рис.4. Финансирование учреждений здравоохранения

Общественные организации, такие как, добровольные объединения, ассоциации, общественные фонды, религиозные организации, партии, благотворительные организации, финансируют медицинские учреждения чаще всего безвозмездно для целевого использования. Цель устанавливается финансирующей стороной. К таким общественным организациям могут относиться и зарубежные фонды, содействующие здравоохранению.

Немаловажным субъектом финансирования медицинских организаций является население, непосредственно оплачивающее медицинские услуги, либо делая благотворительные взносы напрямую или опосредованно, через заключение договора о добровольном медицинском страховании.

Еще один источник финансирования ЛПУ — кредиты и ссуды, предоставляемые банками на определенный срок под проценты. В последнее время получило распространение кредитование в форме лизинга — долгосрочной аренды машин, оборудования с возможностью последующего их выкупа.

Финансовые ресурсы, которыми располагает ЛПУ, должны обеспечить его эффективную работу по оказанию качественной и своевременной лечебно-профилактической помощи населению.

Эффективную работу можно обеспечить при рациональном использовании финансовых ресурсов, применяя ресурсосберегающие технологии, снижающие расход труда, материалов, энергии, оборудования. К ресурсосберегающим технологиям относятся рациональная организация лечебно-профилактического процесса, повышение качества медицинской помощи, внедрение инноваций.