Анализ финансового состояния акционерного общества Тарусаагроснаб

Разбивка показателей на категории в зависимости от их фактических значений:

|

Коэффициенты |

1 категория |

2 категория |

3 категория |

|

К1 |

0,8 и выше |

0,5-0,8 |

менее 0,5 |

|

К2 |

1,0 - 2,0 и выше |

0,5-1,0 |

менее 0,5 |

|

К3 |

0,1 и выше |

0,05-0,1 |

менее 0,05 |

|

К4 кроме торговли для торговли |

1,0 и выше 0,6 и выше |

0,7-1,0 0,4-0,6 |

менее 0,7 менее 0,4 |

|

К5 для торговли кроме торговли |

0,15 и выше 0,12 и выше |

менее 0,15 менее 0,12 |

ниже 0 (нерентабельно) |

Итоговая формула расчета суммы баллов:

0,05*К1+0,42*К2+0,11*К3+0,21*К4+0,21*К5

Значение наряду с другими факторами используется для определения класса заемщика. Заключительным этапом рейтинговой оценки кредитоспособности является определение класса заемщика.

Устанавливаются 3 класса заемщиков:

первоклассные – надежные заемщики, кредитование которых не вызывает сомнений;

второго класса - “неустойчивые” клиенты, кредитование которых требует взвешенного подхода;

третьего класса - сомнительные клиенты, кредитование которых связано с повышенным риском.

Заемщик, признанный надежным, кредитуется на общих условиях.

Если заемщик оказывается “неустойчивым” клиентом, то при заключении кредитного договора следует предусматривать особые меры контроля за деятельностью заемщика и возвратностью кредита.

Если заемщик признан сомнительным клиентом, то кредитование его осуществлять нецелесообразно.

Класс заемщика определяется на основе суммы баллов по пяти основным показателям. При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням сумма баллов влияет на класс заемщика следующим образом:

1<сумма баллов<1,05 – заемщик может быть отнесен к 1-му классу кредитоспособности

1,05<сумма баллов<1,42 – ко второму классу

1,42<сумма баллов<2,42 – к третьему классу

Резюме главы 1

Итак, финансовый анализ представляет собой комплексную систему, которая позволяет на основе данных отчетности предприятия показать объективную картину финансового состояния предприятия, выявить возможные проблемы и потенциальные ресурсы, которыми обладает предприятие. Финансовый анализ обладает развитой системой методов, которые облегчают задачу всестороннего анализа финансового положения предприятия. Кроме того, благодаря наличию средств автоматизации задача проведения анализ на предприятии значительно облегчается.

Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия.

Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб»

2.1. Общий анализ финансового состояния акционерного общества

Алгоритм проведения финансового анализа в российских условиях

Прежде чем приступать непосредственно к проведению расчетной части финансового анализа, необходимо определить его алгоритм, т.е. последовательность действий и ожидаемый результат.

Как было описано во введении, автор в теоретической части работы рассматривал только те методики, которые будут применены в расчетной части. Соответственно, алгоритм проведения анализа будет основан исключительно на рассмотренных методиках; все несущественные параметры будут опущены для избежания излишней детализации.

Финансовый анализ российской компании в связи с плановым переходом на международные стандарты бухгалтерского учета (IAS) по используемым формам и методам принципиально не отличается от аналогичных процедур традиционного (западного) подхода. Поэтому в общем виде для российских предприятий может применяться отработанная и хорошо зарекомендовавшая себя схема классического анализа, состоящая из ряда этапов[18].

По предложенной схеме и будет осуществляться анализ. Некоторые этапы будут укрупнены. Заключение о финансовом состоянии компании будет представлять собой содержание третьей главы. Для проведения анализа по существующим стандартам были взяты данные за три последних отчетных года. Экономические расчеты были произведены с помощью лицензионного профессионального программного обеспечения Audit Expert 3.7, разработанного «Про-Инвест-ИТ» (Россия, Москва).

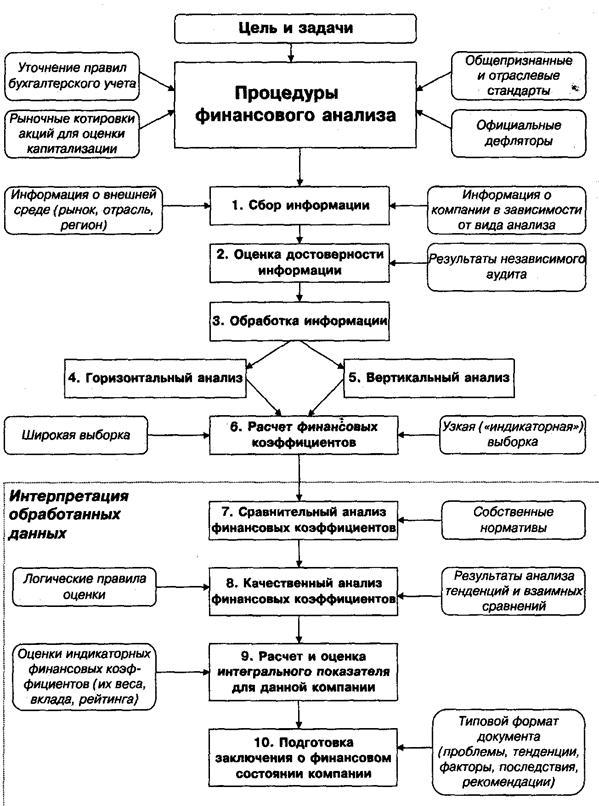

Рисунок 2.

Алгоритм адаптированного финансового анализа компании

Исходные данные об анализируемом предприятии

В качестве объекта анализа выбрано акционерное общество «Тарусаагроснаб». АООТ «Тарусаагроснаб» является коммерческим предприятием, созданным в соответствии постановлением администрации Тарусского района калужской области в соответствии с Указом Президента РФ «Об организационных мерах по преобразованию государственных предприятий в акционерные общества» №761 от 1.07.1991 г.

Учредителями общества являются физические и юридические лица. Основные виды деятельности в соответствии с уставом:

обеспечение колхозов, совхозов, фермерских хозяйств материально-техническими средствами, строительными материалами, техникой, оборудованием;

оказание сервисных услуг;

оказание транспортных услуг.

Таким образом, предприятие является торгово-снабженческим.

Исходные данные для проведения анализа представлены в следующих таблицах. Для более адекватного анализа отчетные формы были преобразованы в соответствии со стандартом IAS по стандартному алгоритму[19]. Данная процедура необходима для того, чтобы сохранить актуальность полученных данных при переходе РФ на международные стандарты бухгалтерского учета, которое запланировано в 2004 г. При переводе форм российской отчетности к международным стандартам были, в частности учтены следующие положения IAS:

МСБУ5: Информация, подлежащая раскрытию в финансовых отчетах;

МСБУ7: Отчет о движении денежных средств;

МСБУ13: Представление текущих активов и текущих обязательств.

В результате данные различных периодов были приведены программой в сопоставимый вид. Все значения приведены в рублях.