Анализ финансового состояния акционерного общества Тарусаагроснаб

показатели доходности имущества – формируются на основе расчета уровня рентабельности, в зависимости от изменения размера имущества (рентабельность всего капитала, рентабельность основных средств и прочих внеоборотных активов)

показатели доходности используемого капитала – рассчитываются на базе инвестируемого капитала (рентабельность собственного капитала, рентабельность перманентного капитала).

Расчет показателей, характеризующих рентабельность предприятия (см.таблицу) основан на определении среднегодовых величин, что необходимо для приведения числителя и знаменателя дроби в сопоставимый вид. Это обусловлено тем, что прибыль учитывается нарастающим итогом с начала года и за весь отчетный период. Величина в числителе, например, размеры собственного капитала, может существенно изменяться.

Желательное значение рентабельности определяется самим предприятием в процессе финансового планирования, однако, в отличие от оборачиваемости, возможно ориентироваться на среднеотраслевые показатели в качестве базы для сравнения. При этом следует учитывать, что анормально высокая рентабельность в некоторых случаях может свидетельствовать либо о нелегальности деятельности предприятия, либо об опасностях, которые могут подстерегать руководство в ближайшем будущем. Ведь прибыль, завышенная без учета потенциального изменения эластичности спроса, может способствовать снижению объемов продаж. В тоже время, чрезмерно малая рентабельность (менее 1% в любой отрасли экономики) также свидетельствует о нерациональной и даже опасной финансовой политике коммерческого предприятия.

Коэффициенты рентабельности можно вычислить как в форме абсолютных величин, так и в форме процентов, для чего их необходимо умножить на 100.

Таблица 4.

Система показателей рентабельности

|

Показатель |

Формула для расчета |

Комментарий |

|

1. Коэффициент рентабельности продаж/Return on Sales, ROS |

ROS = чистая прибыль/чистый объем продаж |

Показывает доходность реализации, т.е. на сколько рублей нужно реализовать продукции, чтобы получить 1 ден. единицу прибыли. Напрямую связан с динамикой цены реализации продукции, уровнем затрат на производство. Демонстрирует долю чистой прибыли в объеме продаж предприятия. |

|

2. Коэффициент рентабельности собственного капитала/Return on Shareholder`s Equity, ROSEQ |

ROSEQ = чистая прибыль/собственный капитал |

Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании. |

|

3. Коэффициент рентабельности оборотных активов/Return on Current Assets, ROCA |

ROCA = чистая прибыль/текущие активы |

Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем эффективно используются оборотные средства. |

|

4. Коэффициент рентабельности внеоборотных активов/Return on Fixed Assets, ROFA |

ROFA = чистая прибыль/долгосрочные активы |

Демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компания выше значение данного коэффициента, тем более эффективно используются основные средства. |

|

5. Коэффициент рентабельности инвестиций/Return on Investment, ROI |

ROI = (чистая прибыль /собственный капитал +долгосрочные активы) |

Показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности. |

1.5. Использование метода Дюпон в анализе финансового состояния предприятия

Достаточно интересен с практической точки зрения один из методов финансового анализа, применяемый в основном для аналза акционерных обществ и разработанный специалистами химического концерна DuPont (Дюпон) около 40 лет назад. Хотя, строго говоря, метод DuPont не является самостоятельным видом анализа, он, тем не менее, позволяет прийти к пониманию одного из основных методов классической школы финансового анализа, а именно – факторного анализа.

Суть методики “Дюпон” сводится к разложению формулы расчета рентабельности собственного капитала на факторы, влияющие на эту доходность. Анализ по этой методике ведется по полученным расчетным формулам. Рентабельность собственного капитала не случайно взята в качестве интегрального показателя, т.к. данный показатель позволяет определить эффективность работы менеджмента с точки зрения акционеров, т.е. лиц, являющихся совладельцами акционерного общества. Его ценность тем более важна, что рентабельность собственного капитала обычно сравнивается с доходностью от других альтернативных способов вложения средств. В том случае, если рентабельность собственного капитала оказывается удовлетворительной для акционеров, можно говорить об успешной работе предприятия в отчетном периоде[16].

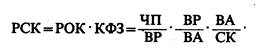

В основе приведенной системы действует следующая жестко детерминированная факторная зависимость (для трехчленной модели):

где ЧП – чистая прибыль; ВР – выручка от реализации; ВА – всего активов; СК – собственный капитал; РОК-рентабельность оборотного капитала; КФЗ – коэффициент финансовой зависимости.

Прежде всего, анализируется тенденция изменения показателя рентабельности собственного капитала. Затем, используя формулы разложения этого показателя на факторы, аналитик отвечает на вопрос о том, какой из факторов и в какой степени влияет на результативный показатель. Для этих целей могут использоваться стандартные экономико-статистические методы, например метод цепных подстановок.

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности хозяйственной деятельности, ресурсоотдачи и структуры авансированного капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику, в частности бухгалтерскую отчетность: первый фактор обобщает форму № 2 «Отчет о финансовых результатах», второй — актив баланса, третий — пассив баланса.