Анализ финансового состояния акционерного общества Тарусаагроснаб

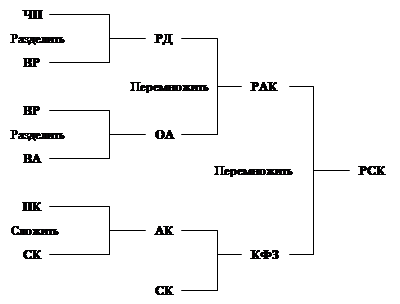

рис. 1. Схема анализа Дюпон

Этим факторам и по уровню значимости, и по тенденциям изменения присуща отраслевая специфика, о которой необходимо знать аналитику. Так, показатель ресурсоотдачи может иметь относительно невысокое значение в высокотехнологичных отраслях, отличающихся капиталоемкостью, напротив, показатель рентабельности хозяйственной деятельности в них будет относительно высоким. Высокое значение коэффициента финансовой зависимости могут позволить себе фирмы, имеющие стабильное и прогнозируемое поступление денег за свою продукцию. Это же относится к предприятиям, имеющим большую долю ликвидных активов (предприятия торговли и сбыта, банки). Значит, в зависимости от отраслевой специфики, а также конкретных финансово-хозяйственных условий, сложившихся на данном предприятии, результаты, полученные при анализе Дюпон, могут изменяться. От результатов проведенного факторного анализа зависит оценка и рекомендации по улучшению эффективности деятельности предприятия для максимизации показателя рентабельности собственного капитала. Эффективность соответствующих управленческих решений можно исследовать в рамках модели методом последовательных подстановок, изменяя значения различных показателей в первичной отчетности.

Помимо рассмотренной трехчленной модели анализа существуют упрощенная (двухчленная) и детальная (пятичленная) модели. Используемые в этих моделях показатели приведены в таблице:

Таблица 5.

Показатели, используемые для расчета двух- и пятичленной модели Дюпон

|

Рентабельность собственного капитала |

Данный показатель является наиболее важным с точки зрения собственников компании. Он является критерием эффективности использования инвестированных ими средств. Определяется как частное от деления чистой прибыли (из формы №2) на собственный капитал по балансу. |

|

Доходность активов |

Характеризует эффективность использования активов компании. Показывает сколько единиц прибыли заработано одной единицей активов. Определяется как частное от деления чистой прибыли на общую стоимость активов (среднюю за период или на конец отчетного периода). Показатель связывает баланс и отчет о прибылях и убытках. |

|

Финансовый рычаг |

Показывает степень использования заемных средств для финансирования деятельности компании. В методике определяется как частное от деления совокупных активов на собственный капитал. При помощи показателя можно оценить предел, до которого предприятию следует полагаться на заемные средства. Принято, что значение коэффициента не должно быть ниже трех, то есть соотношение заемных и собственных средств должно быть не менее 2. |

|

Рентабельность продаж |

Определяется как деление чистой прибыли на выручку от реализации. Показывает, сколько единиц прибыли остается в распоряжении предприятия с каждого рубля средств, полученных от реализации продукции. |

|

Оборачиваемость активов |

Показатель характеризует объем продаж, который может быть сгенерирован данным количеством активов. Согласно другому определению показатель характеризует скорость оборачиваемости активов (число оборотов за отчетный период). Показывает, насколько эффективно используются активы компании. |

|

Коэффициент процентной нагрузки |

Показывает, какая часть прибыли от основной деятельности остается после уплаты процентов. |

|

Коэффициент налоговой нагрузки |

Определяется как частное от деления чистой прибыли и прибыли от финансово-хозяйственной деятельности (после выплаты процентов). Показывает какая часть прибыли остается в распоряжении предприятия после уплаты налогов. 1-коэффициент налоговой нагрузки = доля налоговых выплат. |

|

Операционная рентабельность |

Характеризует, во сколько раз прибыль от операционной деятельности превышает чистую прибыль. |

Модели анализа различаются между собой детальностью разложения формулы для расчета показателя рентабельности собственного капитала:

Двухчленная модель: ROE = Чистая прибыль/оборотный капитал = (Чистая прибыль/активы)*(активы*собственный капитал) = рентабельность активов*финансовый рычаг

Пятичленная модель: ROE = операционная рентабельность*бремя процентов*налоговое бремя*оборачиваемость активов*финансовый рычаг

Чем больше факторов используется в модели, тем более детальный анализ причин изменения показателя рентабельности собственного капитала можно проводить. С другой стороны, целесообразно выбирать одну из трех возможных моделей исходя из стоящих перед предприятием управленческих задач (не выбирать излишне детальную модель).

1.6. Другие методы анализа

Кроме рассмотренных нами ранее видов и методов анализа существуют и иные интересные методики финансового анализа, может быть, менее употребимые в традиционной практике, но, тем не менее, использующиеся при решении отдельных задач финансового анализа. Рассмотрим наиболее применимые из них в настоящих условиях.

Анализ структуры баланса (Распоряжение ФУДН РФ N 31-р)

Данная методика была разработана Федеральным управлением по делам несостоятельности при Госкомимуществе РФ и закреплена распоряжением №31-р от 12 августа 1994 г. «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса».

Методика состоит из двух основных этапов:

На первом этапе проводятся анализ и оценка структуры баланса предприятия на основании коэффициентов:

коэффициента текущей ликвидности;

коэффициента обеспеченности собственными средствами;

Если выполняется хотя бы одно из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1,

то структура баланса предприятия признается неудовлетворительной, а предприятие – неплатежеспособным.

Если анализ этих показателей подтверждает угрозу потери платежеспособности, то на втором этапе анализа исследуются реальные возможности предприятия восстановить свою платежеспособность, что выявляется на основе анализа показателя восстановления платежеспособности и детального анализа представленных предприятием документов бухгалтерской отчетности. При этом необходимо учитывать отраслевые особенности рассматриваемого предприятия. В ходе детального анализа данных следует рассмотреть динамику изменения валюты баланса, структуры активов и пассивов баланса, а так же источники собственных средств и тенденцию показателей оборачиваемости. Для анализа используется бухгалтерский баланс предприятия (Форма №1).