Анализ финансового состояния акционерного общества Тарусаагроснаб

Риск низкой рентабельности деятельности высокий и имеет тенденцию к снижению. Неудовлетворительные значения принимают следующие показатели:

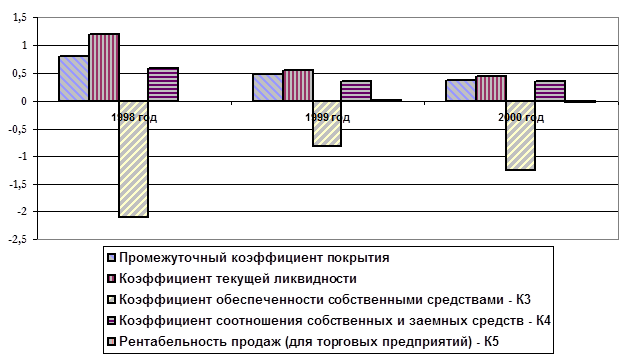

промежуточный коэффициент покрытия

коэффициент текущей ликвидности

коэффициент обеспеченности собственными средствами

коэффициент соотношения собственных и заемных средств

рентабельность продаж.

На значения и динамику этих показателей следует обратить особое внимание. Значения и динамика основных финансовых коэффициентов наглядно представлены на графике:

Таким образом, данный заемщик может быть признан сомнительным клиентом и его кредитование осуществлять нецелесообразно. Возможно предоставить кредит только на особых условиях, включая оформление особо ликвидного и быстрореализуемого залога.

За отчетный период состояние предприятия как заемщика ухудшилось, в результате чего класс предприятия как заемщика снизился со второго до третьего.

2.4. Анализ рентабельности

Теперь посмотрим на финансовое состояние предприятия с точки зрения акционера. Для этого проведем анализ рентабельности собственного капитала посредством методики Дюпон.

Таблица 15.

Анализ рентабельности собственного капитала

|

1998 год |

1999 год |

2000 год | |

|

ДВУХЧЛЕННАЯ МОДЕЛЬ | |||

|

Рентабельность активов |

-0,04 |

0,01 |

-0,09 |

|

Финансовый рычаг |

2,70 |

3,91 |

3,85 |

|

ТРЕХЧЛЕННАЯ МОДЕЛЬ | |||

|

Рентабельность продаж |

-0,02 |

0,01 |

-0,03 |

|

Оборачиваемость активов |

1,77 |

2,26 |

3,25 |

|

Рентабельность собственного капитала (ROE) |

-0,10 |

0,06 |

-0,36 |

Данная таблица показывает следующее. Рентабельность собственного капитала была положительной лишь в 1999 году. В два остальных года рентабельность оказывалась резко отрицательной, следовательно с точки зрения акционера руководство предприятия ведет неэффективную финансовую политику.

Как видно из двучленной модели, отрицательный результат получился благодаря отрицательной рентабельности активов. Значительное влияние на величину показателя оказал финансовый рычаг, характеризующий степень использования заемных средств для финансирования деятельности предприятия. Итак, еще раз подтвердились замеченные ранее проблемы предприятия (зависимость от внешнего кредитования и низкая рентабельность). Трехчленная модель показывает более оптимистичную картину. Однако даже при хорошей оборачиваемости отрицательная рентабельность приводит к отрицательному результату для акционеров.

Таким образом, вкладывать средства в акции предприятия имеет смысл только тем инвесторам, которые планируют получить стратегический контроль над предприятием и получить отдачу не в настоящий момент, а в долгосрочной перспективе.

2.5. Анализ возможного банкротства

Рассмотрим последний аспект анализа предприятия с точки зрения местных органов власти, которые ведут мониторинг предприятий с целью их финансового оздоровления. Анализ будет проводиться на основе рассмотренной в главе 1 методики ФСДН.

Таблица 16.

Оценка структуры баланса

|

1998 год |

1999 год |

2000 год | |

|

Коэффициент текущей ликвидности |

1,20 |

0,64 |

0,51 |

|

Коэффициент обеспеченности собственными средствами |

-2,10 |

-1,14 |

-0,97 |

|

Коэффициент утраты платежеспособности предприятия |

0,60 |

0,25 |

0,24 |

|

Коэффициент восстановления платежеспособности |

0,60 |

0,18 |

0,22 |

Как показывает анализ, и по коэффициенту текущей ликвидности, и по коэффициенту обеспеченности собственными средствами структура баланса не может быть признана удовлетворительной.

Второй этап анализа, включающий в себя расчет коэффициента утраты и восстановления платежеспособности, также показал отрицательные тенденции финансового состояния предприятия. Оба коэффициента показывают, что предприятие не сможет при существующем положении дел восстановить свою платежеспособность. Кроме того, имеется существенный риск того, что предприятие может в течение ближайших месяцев еще более утратить платежеспособность.

Рассмотрим и вторую методику оценки потенциального банкротства.

Таблица 17.

Признаки фиктивного/преднамеренного банкротства

|

1998 год |

1999 год |

2000 год | |

|

Определение признаков фиктивного банкротства | |||

|

Сумма оборотных активов |

246 454,00 |

529 531,00 |

640 465,50 |

|

Cумма кредиторской задолженности |

855 008,00 |

1 182 350,00 |

1 296 480,00 |

|

Обеспеченность обязательств должника его оборотными активами |

0,29 |

0,45 |

0,49 |

|

Определение признаков преднамеренного банкротства | |||

|

Cумма кредиторской задолженности |

855 008,00 |

1 182 350,00 |

1 296 480,00 |

|

Величина имущества предприятия |

1 327 950,00 |

1 669 313,50 |

1 729 643,00 |

|

Обеспеченность обязательств должника всеми активами |

1,55 |

1,41 |

1,33 |