Анализ финансового состояния акционерного общества Тарусаагроснаб

Вертикальный анализ представляет собой изучение состава и структуры активов и пассивов и произошедших в них изменений.

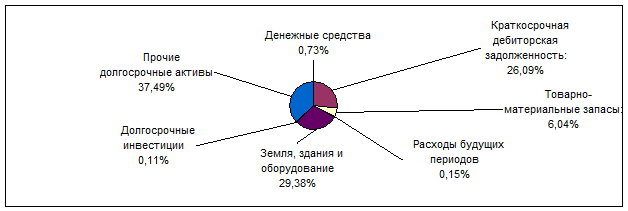

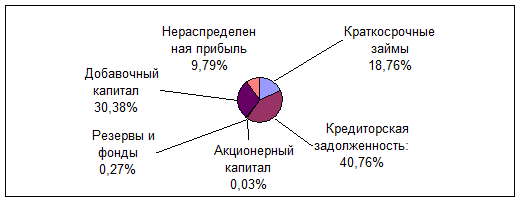

Вертикальный анализ показал следующее.

В активе баланса:

в целом увеличилась доля текущих активов и уменьшилась доля внеоборотных. Тем не менее, доля внеоборотных активов почти в два раза превышает долю оборотных.

в структуре текущих активов преобладает краткосрочная дебиторская задолженность (26,09% в 2000 г.) и товарно-материальные запасы (6,04%). Если наличие существенных товарно-материальных запасов вполне нормально для снабженческой организации, то наличие большой дебиторской задолженности свидетельствует об обездвижении ликвидных активов и о возможной потере ликвидности. Порочную практику неплатежей, начавшуюся с началом экономических реформ, нужно решительно пресекать. В этой связи необходимо предпринять меры по взысканию задолженности с неплательщиков и в будущем более тщательно подходить к выбору покупателей.

в структуре пассивов очень велика (74,02%) на конец 2000 г. доля краткосрочных пассивов (в основном краткосрочные займы и кредиторская задолженность). Если наличие кредиторской задолженности вызвано неплатежами со стороны покупателей за проданную продукцию, то предприятие рискует оказаться в прямой зависимости от платежеспособности клиентов – сельскохозяйственных предприятий, которая в настоящее время оставляет желать лучшего. В то же время, наличие непогашенных краткосрочных займов может повлечь изъятие доли ликвидных активов из оборота, вследствие чего предприятие само может оказаться неплатежепособным. В ближайшее время необходимо урегулировать отношения с кредиторами.

акционерный капитал вместе с фондами и резервами составляет лишь малую (менее 1% на конец 2000 г.) часть добавочного капитала. Если добавочный капитал получен за счет необоснованной эмиссии акций или переоценки имущества, это вызывает опасения.

Нераспределенная прибыль (убытки) составляет порядка 12,18% валюты баланса (на 2000 г.). Причем убытки имели место даже в самый удачный для организации 1999 год. Как показывает отчет о прибылях и убытках, большая часть убытков вызвана чрезмерными общими издержками. Следовательно, необходимо ужесточить управленческий учет и контроль и направить усилия на их минимизацию.

Круговые диаграммы позволят наглядно интерпретировать полученные результаты.

Рисунок 5.

Вертикальный анализ активов (2000 г)

Рисунок 6.

Вертикальный анализ пассивов (2000 г)

Анализ финансовых коэффициентов

Проведенный с помощью программы Audit Expert показал следующие результаты анализа.

Таблица 11.

Финансовые коэффициенты предприятия

|

1998 год |

2000 год |

Прирост |

Прирост, % | |

|

Показатели ликвидности: | ||||

|

Коэффициент абсолютной ликвидности (LR) |

0,0697 |

0,0214 |

-0,0482 |

-69,25 |

|

Коэффициент срочной ликвидности (QR) |

0,6115 |

0,398 |

-0,2135 |

-34,91 |

|

Коэффициент текущей ликвидности (CR) |

1,199 |

0,5071 |

-0,6919 |

-57,71 |

|

Чистый оборотный капитал (NWC) |

2 219,61 |

-23 183,16 |

-25402,8 |

-1 144,47 |

|

Показатели структуры капитала: | ||||

|

Коэффициент финансовой независимости (EQ/TA) |

0,3702 |

0,2574 |

-0,1128 |

-30,47 |

|

Суммарные обязательства к активам (TD/TA) |

0,6298 |

0,7426 |

0,1128 |

17,91 |

|

Суммарные обязательства к собственному капиталу (TD/EQ) |

1,7012 |

2,8851 |

1,1839 |

69,59 |

|

Долгосрочные обязательства к активам (LTD/TA) |

0,4602 |

0,0009 |

-0,4593 |

-99,81 |

|

Долгосрочные обязательства к внеоборотным активам (LTD/FA) |

0,5777 |

0,0014 |

-0,5763 |

-99,76 |

|

Показатели рентабельности: | ||||

|

Рентабельность продаж (ROS), % |

-2,0026 |

-2,904 |

-0,9013 |

-45,01 |

|

Рентабельность собственного капитала (ROE), % |

-9,5998 |

-30,7668 |

-21,167 |

-220,49 |

|

Рентабельность текущих активов (RCA), % |

-17,4743 |

-21,0542 |

-3,5799 |

-20,49 |

|

Рентабельность внеоборотных активов (RFA), % |

-4,4613 |

-12,6938 |

-8,2325 |

-184,53 |

|

Рентабельность инвестиций (ROI), % |

-4,2799 |

-30,6645 |

-26,3845 |

-616,47 |

|

Показатели деловой активности: | ||||

|

Оборачиваемость основных средств (FAT), раз |

2,2277 |

4,3712 |

2,1435 |

96,22 |

|

Оборачиваемость активов (TAT), раз |

1,7747 |

2,727 |

0,9524 |

53,67 |

|

Оборачиваемость запасов (ST), раз |

24,2329 |

44,4169 |

20,184 |

83,29 |

|

Период погашения дебиторской задолженности (CP), дн. |

25,6412 |

40,345 |

14,7038 |

57,34 |