Анализ финансовой устойчивости ООО Водопроводные сети

При определении цены за отпускаемую услугу ЖКХ остается наличие перекрестного субсидирования, когда разные группы потребителей получают один и тот же вид коммунальных услуг по разным тарифам. При этом в наиболее тяжелом положении оказываются промышленные предприятия, которые фактически субсидируют льготные тарифы для населения и бюджетных организаций.

Дотация от администрации поселка составила за 2007 год по воде 2512,5 тыс. руб. и водоотведению 2334,5 тыс. руб.

В 2007 году отмечается рост себестоимости реализации воды и сточных вод по водопотреблению на 14,6% и водоотведению на 41,7%, которое не малую роль играет в формирование тарифов.

3. Анализ финансовой устойчивости ООО «Водопроводные сети»

3.1 Анализ динамики и структуры бухгалтерского баланса

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Для общей оценки финансового состояния предприятия составляют уплотненный баланс, в котором объединяют в группы однородные статьи.

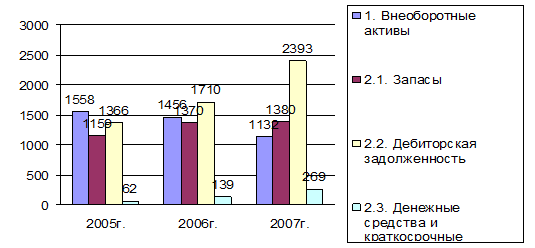

При анализе бухгалтерского баланса ООО «Водопроводные сети» используются показатели динамики и структуры. Для этого актив баланса разбивается на две группы: внеоборотные активы и оборотные активы. В каждой группе делается детальная группировка активов в зависимости от ликвидности.

Проанализируем динамику и структуру актива баланса ООО «Водопроводные сети», расчеты оформим в виде таблицы 11.

Таблица 11. Анализ динамики и структуры актива баланса ООО «Водопроводные сети»

|

Показатели |

2005 г. |

2006 г. |

2007 г. |

Темп роста, % | ||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2006 г. к 2005 г. |

2007 г. к 2006 г | |

|

1. Внеоборотные активы |

1558 |

37,59 |

1456 |

31,14 |

1132 |

21,88 |

93,45 |

77,74 |

|

2. Оборотные активы, всего, в том числе: |

2587 |

62,41 |

3219 |

68,86 |

4042 |

78,12 |

124,43 |

125,57 |

|

2.1. Запасы |

1159 |

27,96 |

1370 |

29,36 |

1380 |

26,67 |

118,72 |

100,73 |

|

2.2. Дебиторская задолженность |

1366 |

32,96 |

1710 |

36,59 |

2393 |

46,25 |

125,18 |

139,94 |

|

2.3. Денежные средства и краткосрочные финансовые вложения |

62 |

1,49 |

139 |

2,97 |

269 |

5,2 |

224,19 |

193,53 |

|

Валюта баланса |

4145 |

100,00 |

4675 |

100,00 |

5174 |

100,00 |

112,8 |

110,67 |

По данным таблицы 11 можно сделать сформулировать следующие выводы:

– внеоборотных активы в общей величине активов преобладают: в 2005 г. их доля составляет 37,59%, в 2004 г. снижается до 21,88%, при этом их величина снижается в 2007 г. на 2,26%. Структура и динамика активов наглядно представлена на рисунке 3;

Рис. 3. Состав актива баланса

– повышение доли оборотных активов свидетельствует о формировании мобильной части активов, способствующих ускорению оборачиваемости оборотных средств предприятия, их величина возрастает по сравнению с предыдущим годом на 25,57%;

– величина запасов в 2007 г. повысилась не значительно по сравнению с 2006 г. на 0,73%, что свидетельствует о равновесии производственного потенциала анализируемого предприятия.

– доля дебиторской задолженности возросла с 32,96% в 2005 г. – до 46,25% в 2007 г., при этом её величина по сравнению с 2006 г. увеличилась на 39,94%, в связи, с чем можно обозначить не значительный рост платежеспособности дебиторов.

– величина денежных средств и краткосрочных финансовых вложений Общества повысилась по сравнению с 2006 г. на 93,53%, что свидетельствует у Общества есть наличные денежные средства для расчетов.

Валюта баланса дает ориентировочную сумму средств, имеющуюся в распоряжении предприятия. Определение роста или снижения в абсолютном выражении валюты баланса представляет тенденцию финансовых ресурсов.

Если валюта баланса увеличилась, то это говорит о том, что был рост производственных возможностей Общества. Если валюта баланса снизилась, это свидетельствует о том, что сокращается хозяйственная деятельность предприятия.

В 2007 г. по сравнению с 2006 г. валюта баланса увеличилась на 10,67%, что говорит росте производственных возможностей Общества.

Этот факт дает нам основание полагать, что возникла тенденция улучшения финансового состояния Общества.

Но здесь следует обратить внимание и на темп роста инфляции в данный период. О росте производственных мощностей можно говорить только тогда, когда темп роста валюты баланса больше темпа роста инфляции.